![[오늘의 IR] 효성ㆍ케이뱅크ㆍ대덕전자 등](https://img.etoday.co.kr/crop/200/125/2285973.jpg)

![[오늘의 증시일정] 한화비전·키움증권·삼성전기·케이뱅크 등](https://img.etoday.co.kr/crop/200/125/2351994.jpg)

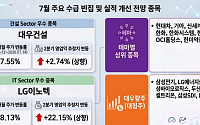

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/200/125/2339994.jpg)

![[특징주] 삼성SDS, 그룹 AI 전환ㆍ두나무 지분 취득 소식에 27% 급등](https://img.etoday.co.kr/crop/200/125/2339748.jpg)

![[증시키워드] 삼성SDS 상한가·SK하이닉스 급등…IT서비스·반도체 관심 지속](https://img.etoday.co.kr/crop/200/125/2339003.jpg)

![[급등락주 짚어보기] 삼성SDS·디앤디파마텍 상한가⋯AI 인프라·바이오株 강세](https://img.etoday.co.kr/crop/200/125/2338915.jpg)

![[특징주] 삼성에스디에스, 장 초반 15%대 급등…52주 신고가 경신](https://img.etoday.co.kr/crop/200/125/2337880.jpg)

최신 뉴스

![[넥스블록][코인시황] 펌프닷펀 13.96% 상승, 오디에라 14.50% 하락](https://img.etoday.co.kr/crop/85/60/2368836.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)