![[특징주] LX인터내셔널, 장중 13% 급등⋯고환율·원자재 가격 상승 수혜](https://img.etoday.co.kr/crop/200/125/2315960.jpg)

![[베스트&워스트] 부국증권, 자사주 의무 소각 기대감에 65%↑](https://img.etoday.co.kr/crop/200/125/2197938.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 3분기 수익성 악화 이후 4분기 재차 개선 예상”](https://img.etoday.co.kr/crop/200/125/1934964.jpg)

![[오늘의 증시 리포트] “효성첨단소재, 4분기 언양 공장‧토지 매각…재무구조 개선 전망”](https://img.etoday.co.kr/crop/200/125/1819702.jpg)

![[종합] 코스피, 미국 기업 실적 상회에 0.42% 소폭 상승…2396.85](https://img.etoday.co.kr/crop/200/125/1778589.jpg)

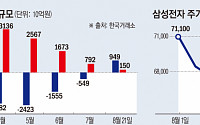

![[오늘의 증시 리포트] “삼성전자, 반도체 공급축소 효과, 디스플레이 최대 이익”](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

많이 본 뉴스

최신 뉴스

![한국 축구대표팀, 32강 운명 '여기'에 달렸다 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2351734.jpg)

마켓 뉴스

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)