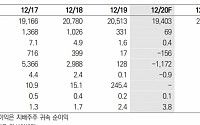

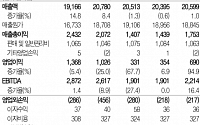

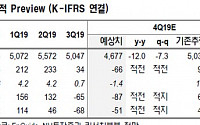

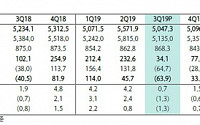

![[상장사 재무분석] 현대제철, 매출은 늘었는데 고꾸라진 수익…4년 역성장 이어지나](https://img.etoday.co.kr/crop/200/125/1437337.jpg)

![[컨콜 종합] 현대제철 "올 2분기에 수익 정상화할 것"…목표 판매량 510만 톤](https://img.etoday.co.kr/crop/200/125/1361862.jpg)

![[철강코리아 No1 ④] 세계에서 봉형강 제일 많이 수출하는 현대제철](https://img.etoday.co.kr/crop/200/125/1405215.jpg)

![[철강코리아 No1 ③] 현대제철 싱가포르 지사장 "대면영업ㆍ정보교류가 영업핵심…무역장벽 강화 우려"](https://img.etoday.co.kr/crop/200/125/1405155.jpg)

![[철강코리아 No1 ①] 1.6㎞ 컨베이어벨트가 철광석 나르고, 세계 유일 밀폐돔이 보관](https://img.etoday.co.kr/crop/200/125/1404394.jpg)

많이 본 뉴스

최신 뉴스

![GTX·반도체·재건축…닮은 듯 다른 경기지사 공약 경쟁 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2329561.jpg)

마켓 뉴스

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['우리동네 일꾼은 누구' [포토로그]](https://img.etoday.co.kr/crop/300/190/2337608.jpg)