![[오늘의 증시리포트] "메가스터디교육, 공무원 사업 철수로 수익성 개선"](https://img.etoday.co.kr/crop/200/125/2143817.jpg)

![OCI, 중국법인 부진에 '털썩'…"반도체·이차전지 소재 강화" [종합]](https://img.etoday.co.kr/crop/200/125/2055632.jpg)

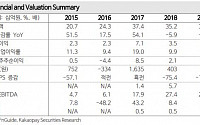

![[오늘의 증시 리포트] “CJ, 주요 사업군 업황 회복세 뚜렷…하반기 호조 지속 전망”](https://img.etoday.co.kr/crop/200/125/1788310.jpg)

![[日 백색국가 제외] “길게 보면 기회”…핵심소재 국산 채택ㆍ자체 개발 나선 기업들](https://img.etoday.co.kr/crop/200/125/1352724.jpg)

![[日 백색국가 제외] “삼성전자ㆍSK하이닉스 영향 제한적”](https://img.etoday.co.kr/crop/200/125/1352766.jpg)

많이 본 뉴스

최신 뉴스

![[금상소] "치매부터 자산까지"…생보사, 시니어 보험 영역 확장](https://img.etoday.co.kr/crop/85/60/2360566.jpg)

![월드컵 우승하면 ‘챔피언 반지’ 받는다…FIFA 최초 도입 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360845.jpg)

마켓 뉴스

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)