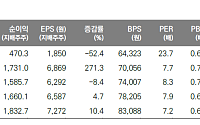

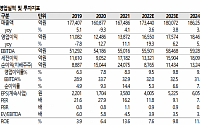

![[컨콜 종합] LG유플러스 “올해 실적 개선으로 주주 환원 강화”](https://img.etoday.co.kr/crop/200/125/1619426.jpg)

![[종합] LG유플러스, 지난해 영업익 6323억…전년비 10% 상승](https://img.etoday.co.kr/crop/200/125/809043.jpg)

많이 본 뉴스

최신 뉴스

![아르헨티나, 스페인과 최근 맞대결서 '6-1 완패' [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360392.jpg)

마켓 뉴스

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)