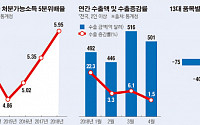

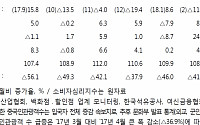

![[종합] 제조업 호조에도 서비스업ㆍ소비판매 부진 지속](https://img.etoday.co.kr/crop/200/125/1225866.jpg)

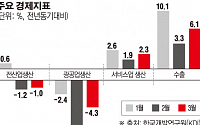

![[종합] 3월 산업·투자 브레이크…4월 南北 정상회담 엑셀로 부각](https://img.etoday.co.kr/crop/200/125/1208672.jpg)

![[상보] 1월 생산ㆍ소비ㆍ투자 모두 상승…새해 경기회복 기지개](https://img.etoday.co.kr/crop/200/125/1191536.jpg)

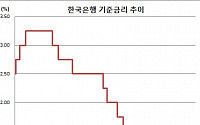

![[김남현의 채권썰] 심리가 우선이나..비둘기 이주열vsFOMC 대기모드](https://img.etoday.co.kr/crop/200/125/1181677.jpg)

많이 본 뉴스

최신 뉴스

!['우리동네 일꾼은 누구' [포토로그]](https://img.etoday.co.kr/crop/85/60/2337608.jpg)

마켓 뉴스

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['우리동네 일꾼은 누구' [포토로그]](https://img.etoday.co.kr/crop/300/190/2337608.jpg)