![[오늘의 증시리포트] 삼성증권 “안정성ㆍ고수익성 바탕으로 주주환원 확대 기대”](https://img.etoday.co.kr/crop/200/125/2133981.jpg)

![[오늘의 증시리포트] BNK금융지주, 실적 추가 개선 기대](https://img.etoday.co.kr/crop/200/125/2121936.jpg)

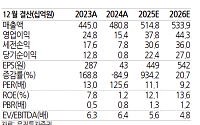

![[오늘의 증시 리포트] 에코프로비엠, 확실한 성장동력 기다리는 중…목표가 하향](https://img.etoday.co.kr/crop/200/125/2106301.jpg)

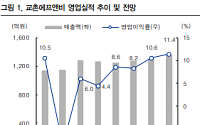

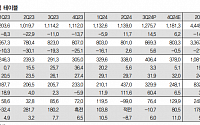

![[특징주] 교촌에프앤비, 3분기 이후 실적 성장 기대감에 3.87%↑](https://img.etoday.co.kr/crop/200/125/2091840.jpg)

![[오늘의 주요공시] 현대차·기아·한국전력 등](https://img.etoday.co.kr/crop/200/125/2090384.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)