![[오늘의 증시일정] 한화생명·티엘비·유니슨 등](https://img.etoday.co.kr/crop/200/125/2208027.jpg)

![[오늘의 증시리포트] 씨티케이ㆍHD현대일렉트릭ㆍ에코프로 등](https://img.etoday.co.kr/crop/200/125/2200050.jpg)

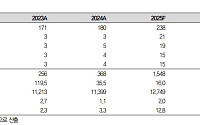

![[오늘의 증시리포트] "기아, 하반기 관세 영향 본격화"](https://img.etoday.co.kr/crop/200/125/2192762.jpg)

![[오늘의 증시리포트] "SK리츠, 성공적인 기관 주도 증자 사례"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

![[오늘의 증시리포트] 티엘비ㆍ두산에너빌리티ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/200/125/2172830.jpg)

![[오늘의 IR] LG생활건강·비아이매트릭스·지투파워 등](https://img.etoday.co.kr/crop/200/125/2174233.jpg)

![[오늘의 증시리포트] "한화손해보험, 실적과 별개로 남아있는 과제가 많아"](https://img.etoday.co.kr/crop/200/125/2173387.jpg)

![[오늘의 IR] 뷰노·현대그린푸드·두산에너빌리티 등](https://img.etoday.co.kr/crop/200/125/2143188.jpg)

![[급등락주 짚어보기] 티엘비, 삼성전자·SK하이닉스 CXL 개발 참여 기대감에 '上'](https://img.etoday.co.kr/crop/200/125/2136948.jpg)

![[특징주] 티엘비, 삼성전자-SK하이닉스 CXL 개발 참여 기대감에 상승세](https://img.etoday.co.kr/crop/200/125/2136743.jpg)

![[오늘의 증시 리포트] “삼성전자, 10조원 자사주는 단기 반등 계기”](https://img.etoday.co.kr/crop/200/125/2099420.jpg)

![[오늘의 증시리포트] LG, 자사주 활용 방향성이 기폭제](https://img.etoday.co.kr/crop/200/125/2063895.jpg)

![[오늘의 증시리포트] “HK이노엔, 공동 판매사 변경에도 잘나가는 K-CAB”](https://img.etoday.co.kr/crop/200/125/2011561.jpg)

![[특징주] 티엘비, HBM 이을 CXL 모델 10개 중 8개 단독 납품 예정 소식에 상승세](https://img.etoday.co.kr/crop/200/125/1995591.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 전국 맑고 낮 최고 28도…출근길 짙은 안개 주의](https://img.etoday.co.kr/crop/85/60/2333577.jpg)

마켓 뉴스

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)