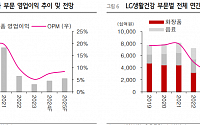

![[오늘의 증시리포트] LG에너지솔루션, 4분기 고객사 재고조정 부담 잔존](https://img.etoday.co.kr/crop/200/125/2094612.jpg)

![[오늘의 증시 리포트] HL만도, 실적 충분히 긍정적…하반기에도 매력적](https://img.etoday.co.kr/crop/200/125/2057190.jpg)

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

![[오늘의 증시리포트] 포스코인터내셔널, 밸류 리레이팅 목표가 상향](https://img.etoday.co.kr/crop/200/125/1988701.jpg)

![[특징주] 네이버, 라인야후 매각 사태 일단락에 오름세](https://img.etoday.co.kr/crop/200/125/2025206.jpg)

![“중국 증시, 상반기 3단계 회복 과정 유효하나 4월 단기 고비 전망”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/200/125/2006650.jpg)

많이 본 뉴스

최신 뉴스

![[종합] 롯데百 부산 센텀시티점 천장 일부 무너져 “영업 조기종료·복구작업 중”](https://img.etoday.co.kr/crop/85/60/2340400.jpg)

![경기지사 선거 막판 변수는 '부동층' [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2329561.jpg)

![[내일날씨] 전국 낮 최고 32도 초여름 더위…남해안·제주 최대 150㎜ 폭우](https://img.etoday.co.kr/crop/85/60/2340026.jpg)

마켓 뉴스

오늘의 상승종목

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)