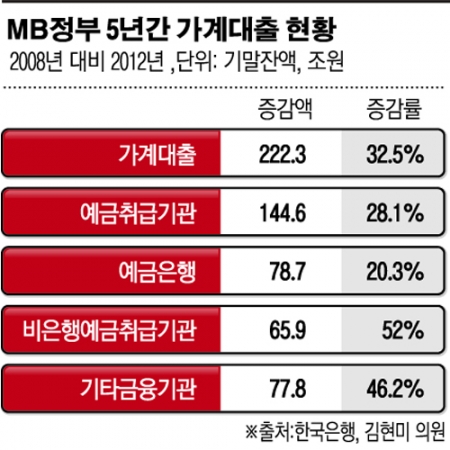

8일 국회 기획재정위원회 소속 김현미 민주당 의원이 한국은행으로부터 제출받은 ‘2008~2012년 가계대출 추이’에 따르면 전체 가계대출은 2008년 683조6000억원에서 2012년 905조9000억원으로 32.5%(222조3000억원) 늘었다.

1금융권으로 불리는 시중은행의 경우 5년간 20.3%(388조6000억원→467조3000억원) 늘었다.

반면 2금융권인 비은행예금취급기관(상호저축은행, 신용협동조합, 상호금융, 새마을금고, 우체국 등)은 같은 기간 52%(126조7000억원→192조6000억원) 증가했다. 이중 새마을금고과 신협의 가계대출 증가율은 각각 98.9%(18조7000억원→37조2000억원), 62.8%(12조9000억원→21조원)를 기록했다.

3금융권인 보험, 카드, 대부업 같은 기타금융기관은 5년간 46.2%(168조3000억원→246조1000억원) 늘었다. 이중 자산유동화회사와 대부사업자 등으로 구성된 ‘기타금융중개회사’ 대출은 2008년 33조3000억원에서 116.5% 증가한 72조1000억원으로 집계됐다. 또 대학생들의 학자금 대출을 취급하는 한국장학재단의 가계대출은 5년간 무려 6000억원에서 8조7000억원으로 1350% 폭증했다.

시중은행에서 대출을 거절당한 서민층의 대출 수요가 비은행 등 제2, 제3 금융권으로 몰렸다는 분석이다.

김 의원은 “정부가 지난 2011년 6월 가계부채연착륙종합대책을 시행한 이후 은행권의 대출태도가 강화되면서 금융소외자들이 상대적으로 금리가 높은 비은행권으로 내몰리게 된 것이 비은행가계대출 비중이 지속적으로 높아지게 되는 원인이다”고 설명했다.

이어 “상호저축은행과 대부업체 등의 비은행가계대출은 은행권보다 금리가 높아 저소득·저신용층 등 취약계층을 중심으로 원리금 상환부담이 더욱 가증될 우려가 있다”며 “금융당국은 취약계층의 채무상환 부담경감 대책을 보다 적극적이며 추진할 필요가 있다”고 제안했다.

이밖에도 김 의원은 한은이 지난 2012년 10월 ‘영세자영업자대출지원한도’를 신설, 고금리 대출의 저금리 대출로의 전환을 유도하고 있으나 그 실적이 미미하다고 지적했다. 지난해 11월부터 올 8월까지 10개월간 대상인원은 1만2197명, 금액은 1244억원에 그쳤다는 설명이다. 또 올해 4월 이후에는 그조차 감소세에 접어들고 있어 정책의 실효성을 점검할 필요가 있다고 비판했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[넥스블록][인기 검색 코인 톱15] EigenCloud 강세 속 Solana·Hyperliquid로 쏠린 시선](https://img.etoday.co.kr/crop/85/60/2349466.jpg)

![[넥스블록]“월가는 뛰는데 한국은 제자리” 국회 디지털자산 입법 지연 경고](https://img.etoday.co.kr/crop/85/60/2349423.jpg)

![[넥스블록]안도걸 의원 “디지털전환 흐름 합류하려면 제도 불확실성 해소 시급”](https://img.etoday.co.kr/crop/85/60/2349372.jpg)

![레버리지 ETF 14조·사내대출 5억… 이찬진 "규제 우회·투기 과열 심각" [종합]](https://img.etoday.co.kr/crop/85/60/2349327.jpg)

![청년미래적금 신청 시작… 은행권은 우대조건 차별화 [종합]](https://img.etoday.co.kr/crop/85/60/2349332.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)