대한항공과 아시아나항공은 제1, 제2의 국적항공사로서 안정적인 사업기반을 갖고 있다. 양사는 지난해 창사 이래 최대 실적을 달성했다. 하지만 올해 들어서 고난의 행보를 걷고 있다. 상반기에는 고유가와 일본 대지진 여파에 부진한 성적표를 내놨다. 하반기 들어서는 글로벌 경기침체 우려와 급변하는 환율 등 여러 이벤트 리스크에 전년대비 수익성 감소가 전망된다.

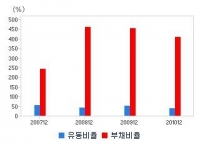

항공운송산업은 업종 특성상 항공기 확보에 대규모 선투자 부담이 존재해 양사의 부채비율은 상반기말 현재 500%대를 넘고 있다. 대한항공은 대규모 항공기 투자에 차입금 규모가 확대되고 아시아나항공은 영업현금창출능력을 바탕으로 차입금 규모가 줄어들 것으로 예상된다.

◇대한항공

대규모 투자에 차입금 규모 확대 전망

보유자산 가치 등 재무융통여력은 우수

대한항공은 1962년 설립된 국내 1위의 국적항공사로 1969년 한진그룹으로 피인수되면서 민영화됐다. 올해 반기말 기준 136대(여객기 112대, 화물기 24대)의 운영항공기를 바탕으로 국내외 39개국 112개 도시를 정기적으로 운항하고 있으며 항공사 동맹체인 ‘스카이 팀(Sky Team)’을 통해 글로벌 네트워크를 구축했다. 2000년대 들어 영업효율성 향상을 추진했으나 2006년 이후 다시 확대쪽으로 전환했으며 최근에는 대규모 투자계획을 발표하기도 했다.

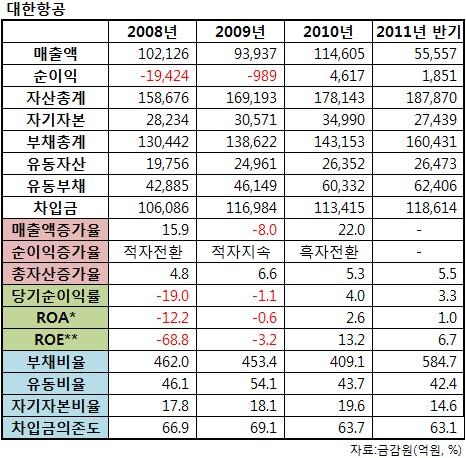

대한항공은 2009년 하반기 이후 유가·환율 안정화, 신종플루 효과 감소, 글로벌 경기회복 및 IT 제품 수출호조로 여객·화물수요가 동반 증가하면서 2010년에 역대 최대 실적을 기록했다. 그러나 고유가 및 글로벌 경기회복 지연에 따른 화물운송실적 감소, 일본대지진으로 인한 여객운송실적 증가세 둔화 등으로 올해 상반기 영업실적이 저하됐다. 하반기에는 유가상승분이 시차를 둬 성수기 유류할증료에 적용되고, A380 등 신형항공기 투입을 통해 일본 대지진 이후 빠른 속도로 회복세를 보이는 여객수요를 흡수함으로써 영업실적 개선이 기대되고 있다.

대한항공은 영업경쟁력 강화를 위한 대규모 항공기 도입과 8500억원에 달하는 S-Oil 지분 인수에 따른 투자부담, 2008~2009년의 영업실적 부진 등으로 인해 2009년말 기준 부채비율이 453%, 차입금의존도가 69%에 이를 정도로 재무안정성이 저하됐다. 올해 반기말 기준 차입금은 11조8614억원으로 자산규모 대비 재무적 부담이 다소 과중한 수준이다. 또한 중장기적인 항공수요 성장에 대응해 2011~2013년간 32대의 항공기를 도입하려는 계획도 안정성에 부담 요인이 되고 있다.

그러나 우호적인 사업환경 하에서의 대규모 항공기 확충은 중장기적인 시장지배력과 경쟁력, 현금창출능력 제고로 이어져 영업에서 창출된 현금을 통해 투자 자금소요의 상당부분을 자체 충당함으로써 실질적인 재무안정성이 개선돼 나갈 여지가 높은 것으로 평가된다.

최영 한국신용평가 연구원은 “대한항공이 항공기 및 투자자산 유동화, 매출채권과 ABS 발행 등을 통한 추가적인 자금확보 능력을 보유하고 있다”며 “외부충격에 의한 불확실한 시장 변수에도 적절히 대처해 나갈 수 있을 것으로 판단된다”고 밝혔다.

◇아시아나항공

수익변동성 감안시 채무부담 높아

영업현금 창출력에 점진적 개선 기대

아시아나항공은 1988년 설립된 국내 2위의 국적항공사로 2010년 기준 우리나라 항공여객수송의 25.7%, 화물수송의 18.8%를 담당하고 있다. 2010년말 기준 69대(여객기 59대, 화물기 10대)의 운영항공기를 바탕으로 국내 여객 14개 노선, 국제 여객 85개 노선, 국제 화물 21개 노선을 정기적으로 운항하고 있다. 또한 세계 최대의 항공사 동맹체인 ‘스타 얼라이언스(Star Alliance)’를 통해 전세계를 연결하는 글로벌 네트워크를 구축하고 있다.

이 회사는 2009년 하반기 이후 항공수요의 완연한 회복세와 항공운임 단가(Yield) 및 탑승·탑재율(L/F)의 개선 등 우호적인 영업환경에 기반해 2010년 사상 최고 수준의 실적을 달성했다. 그러나 올해 상반기 고유가와 일본 대지진에 부진한 성적표를 내놨으며 하반기에도 글로벌 경기침체 우려 등으로 녹록치 않은 상황이다. 다만 전문가들은 아시아나항공이 성장성이 우수한 아시아 지역 노선 집중도가 높고 화물과 여객의 분산 정도가 양호해 양호한 성장기조는 이어갈 것으로 관측했다.

아시아나항공의 재무안정성은 2008년 대한통운을 인수하는 과정에서 인수자금의 대부분을 외부차입에 의존, 차입금 부담금이 크게 가중되면서 훼손됐다. 2007년 2조1857억원의 차입금이 1년새 4조447억원으로 껑충 뛰었다. 이에 부채비율은 2007년 273%에서 2008년 662%로, 차입금의존도는 53%에서 70%로 급증했다. 이후 2010년 큰 폭의 실적 개선과 수반해 차입금 부담이 경감되고 대한통운 지분 매각으로 현금이 유입되면서 차입금의존도는 상반기말 현재 60% 아래까지 떨어졌다. 부채비율의 경우 작년말 484%에서 587%로 늘었는데 이는 한국채택국제회계기준(K-IFRS) 도입에 따른 현상으로 현금흐름에 영향은 없다. 상반기말 기준 차입금은 3조4271억원으로 자산 및 영업상 창출현금 규모를 감안하면 차입금 부담이 다소 과중한 수준이란 평가도 있다.

하지만 구본욱 한신정평가 연구원은 “차입금 감소와 영업현금창출 능력 확대 등에 힘입어 점진적인 재무구조 개선이 이뤄지고 있다”며 “금호사옥 등 보유 주식을 활용한 대체자금 조달 수단도 보유하고 있어 이를 활용한 재무적 융통성은 양호한 수준으로 판단된다”고 밝혔다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)