하나증권은 한화솔루션에 대해 미국 태양광 모듈 판가 상승세가 이어지며 2분기 실적이 시장 기대치를 웃돌 것으로 전망했다. 투자의견 매수(BUY)와 목표주가 6만원은 유지했다.

윤재성 하나증권 연구원은 10일 “한화솔루션의 2분기 영업이익이 2307억원으로 전 분기보다 149%, 전년 동기보다 126% 증가해 컨센서스 1792억원을 29% 상회할 것으로 추정한다”며 이같이 밝혔다. 태양광과 케미칼 부문 동반 개선이 실적을 이끌었다는 분석이다.

태양광 부문 영업이익은 1289억원으로 전 분기 대비 107% 증가할 것으로 전망했다. 판가 상승에 따른 레버리지 효과가 뚜렷하게 나타나며 모듈 적자폭이 축소되고 있기 때문이다. 모듈 판가는 전 분기 14% 상승에 이어 이번 분기에도 9% 오른 것으로 파악했다. 비금지외국기관(Non-FEOC) 규정을 충족하는 모듈 프리미엄이 확대된 영향이다. 판매량은 전 분기와 유사해 첨단제조생산세액공제(AMPC)는 2136억원으로 비슷한 수준을 유지할 것으로 봤다.

발전사업과 주택용 에너지 사업도 소폭 개선되며 실적 개선에 힘을 보탤 것으로 예상했다. 케미칼 부문 영업이익은 969억원으로 전 분기보다 184% 증가할 것으로 추정했다. 이란 전쟁 이후 판가 상승과 공격적인 에틸렌 소싱 전략이 효과를 낸 결과라는 설명이다. 다운스트림 가동률이 90%를 웃돌며 공급이 부족한 지역에 높은 판가로 판매해 수익성을 끌어올린 것으로 분석했다.

3분기에는 전사 이익이 다소 줄겠지만 태양광 실적은 추가 개선될 것으로 전망했다. 하나증권은 3분기 영업이익을 1844억원으로 추정했다. 케미칼 부문 실적이 전쟁 종료 영향으로 크게 조정되며 전사 감익은 불가피하지만, 태양광 영업이익은 1858억원으로 전 분기보다 44% 늘어날 것으로 봤다.

이는 7월부터 카터스빌 셀 공장이 본격 가동되면서 DCA(Domestic Contents Adder)를 충족하는 모듈 생산이 가능해지고 이에 따른 추가 판가 상승이 기대되기 때문이다. 셀·웨이퍼 3.3기가와트(GW) 신규 가동으로 AMPC도 2375억원으로 전 분기 대비 11% 증가할 것으로 예상했다.

반면 케미칼 부문 영업이익은 3분기 -45억원으로 급감할 것으로 전망했다. 전쟁 종료로 제품 가격이 하락하는 가운데 높은 가격의 에틸렌이 투입되며 역래깅 효과가 발생할 것으로 봤다.

하나증권은 미국 태양광 모듈 시장의 공급 과잉이 해소되고 있다고 진단했다. 중국의 우회 물량이 원천 차단되고 있고 미국 내 중국 관련 업체의 AMPC 수취도 어려워지는 환경으로 바뀌고 있다는 설명이다. 수요 측면에서도 설치업체들이 세액공제 불확실성을 줄이기 위해 공급업체 승인 명단에서 중국 연계 업체를 제외하고 있다고 분석했다.

윤 연구원은 “Non-FEOC 규정을 만족하고 수직계열화를 이룬 한화솔루션 모듈의 프리미엄이 형성되고 있다”며 “카터스빌 가동으로 DCA 규정까지 충족하는 모듈 생산이 시작되면 프리미엄은 추가 확대될 것”이라고 말했다.

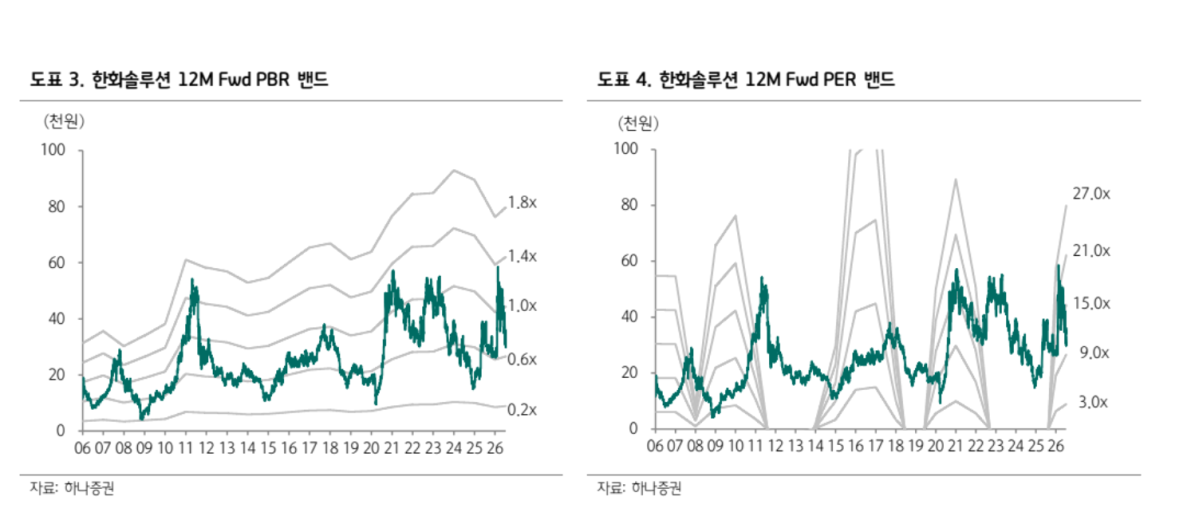

하나증권은 한화솔루션의 연간 영업이익을 7911억원으로 추정했다. 최근 주가 하락의 원인으로 지목된 한국산 태양광 셀 우회덤핑 조사 요구에 대해서는 보복성 청원 성격이 강해 큰 문제 없이 마무리될 가능성이 높다고 판단했다. 실적 개선 추세에 비해 주가는 연초 수준에 머물러 있어 가격 매력도 높아졌다고 평가했다.

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[특징주] 은행주 강세, 우리ㆍKB금융 6%↑⋯“상반기 사상 최대 실적 전망“](https://img.etoday.co.kr/crop/85/60/2357679.jpg)

![[특징주] "상폐 막자" 주주들 뭉쳤다...'애국주' 모나미, 장 초반 23%대 급등](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 신테카바이오, 작년 매출 대비 188% 규모 계약 수주 소식에 상한가 터치](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

![한성숙 국무총리, 고양창릉지구 주택공급 현장행보 [포토]](https://img.etoday.co.kr/crop/300/190/2357473.jpg)