최근 국내 증시가 주도주를 둘러싼 기대와 불안이 교차하는 국면에 진입한 가운데, 이번 주 코스피는 과도한 급락분을 만회하며 회복 탄력성을 보여줄 것이라는 전망이 나왔다. 키움증권은 이번 주 코스피 주간 예상 범위로 7400~8600를 제시했다.

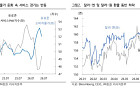

6일 한지영 키움증권 연구원은 "지난주 주식시장에서는 반도체주를 둘러싼 불안심리가 증시 전반에 걸친 가격 조정 및 변동성 증폭을 유발했던 상황"이라며 "메모리 가격 피크아웃 우려와 메타발 AI 공급과잉 경계감이 재부각되며 하락 마감했다"고 진단했다. 실제로 지난 한 주 동안 삼성전자(-8.8%)와 SK하이닉스(-9.3%)는 코스피(-3.8%)보다 크게 부진했다.

한 연구원은 이번 주 증시 방향성과 변동성에 영향을 주는 핵심 재료인 삼성전자 잠정실적(7일)과 SK하이닉스 ADR 상장(10일) 이벤트가 증시에 안도감을 불어넣을 것으로 전망했다.

그는 "7일 예정된 삼성전자 2분기 잠정실적은 현재 영업이익 컨센서스가 85조원대로 역대급 실적이 선제적으로 예고된 상태"라며 "실질적인 시장의 눈높이는 85조원대 이상일 가능성이 있어 어닝 서프라이즈 강도가 강하지 않을 시 재료 소멸 인식에 따른 매도 물량이 나올 수 있는 여지를 제공한다"고 분석했다.

이어 "하지만 최근 삼성전자와 SK하이닉스 모두 AI 수요 불안, 메모리 업사이클 피크아웃 노이즈 등으로 크게 부진했다"며 "과거 실적 발표 당시에는 기대감만 높았다면, 이번에는 기대감과 불안감이 공존하고 있음을 보여주는 대목"이라고 짚었다.

한 연구원은 "이를 고려 시, 삼성전자 잠정실적 발표 이후 셀온보다는 증시 전반에 걸친 안도감이 조성되는 시나리오를 베이스로 설정해두는 것이 적절하다"고 내다봤다.

10일 예정된 SK하이닉스 ADR 상장에 대해서는 수급 부담이 낮다고 평가했다. 한 연구원은 "신주 발행물량이 전체 주식수의 약 2.5%에 불과하기에 실질적인 공급 부담은 제한적"이라며 "이보다는 10일 미국 증시에서 상장 시 흥행 여부가 관건이며, 그 결과에 따라 마이크론과의 PER 격차를 줄일 수 있는 내러티브가 형성될 수 있다"고 설명했다.

특히 최근 주가 급락으로 인해 코스피의 밸류에이션 매력이 역사적 바닥 수준까지 내려왔다는 점을 강조했다.

한 연구원은 "지난주 증시 대혼란을 겪는 와중에 코스피 선행 PER이 2008년 금융위기 이후 처음으로 7.0배를 하회했다"며 "현재 금융위기급의 대형 충격이 발생하지 않았음을 감안 시, 지난 2주간에 걸친 주가 조정은 과도했던 것으로 판단한다"고 밝혔다.

이어 "이 같은 밸류에이션상 저점 인식이 코스피 전반에 걸친 회복 탄력성을 높여주는 요인으로 작용할 전망"이라며 지수의 하방 경직성이 견조해진 점을 전략의 중심에 반영해야 한다고 조언했다.

한편 매크로 측면에서 6월 FOMC 의사록(9일)이 공개될 예정이나 증시에 미치는 영향은 제한적일 것으로 예상했다.

한 연구원은 "이번 의사록의 톤은 매파적이면서도, 연준 내 의견 분열이 됐다는 내용이 담겨 있을 수 있다"면서도 "6월 FOMC 이후 유가 추가 레벨다운, 6월 비농업 고용 쇼크 등 연준으로 하여금 완화적인 입장으로 선회할 만한 재료들이 등장했다는 점을 생각해볼 필요가 있으며, 매파적으로 나오더라도 증시 중립적인 수준에 국한될 것으로 예상한다"고 덧붙였다.

한 연구원은 "이번 주는 사실상 삼성전자, SK하이닉스 이벤트가 주가 변동성 레벨과 업종 순환매의 빈도수에 영향력을 행사하는 한 주가 될 것으로 판단한다"고 강조했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] 롯데쇼핑 6%대 급등⋯‘홈플러스 회생 폐지’ 수혜 기대에 백화점 호실적 겹쳐](https://img.etoday.co.kr/crop/85/60/2355341.jpg)

![[특징주] 본격 장마철 진입에 에어컨·선풍기 등 관련주 일제히 급등](https://img.etoday.co.kr/crop/85/60/2354733.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)