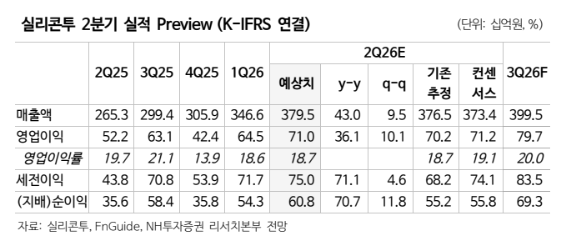

NH투자증권은 실리콘투에 대해 2분기 시장 기대치에 부합하는 실적을 낼 것으로 전망했다. 유럽 매출 급증과 북미 재성장, 아시아·중동 시장 회복이 맞물리며 사상 최대 실적을 기록할 것이라는 분석이다. 다만 국가별 거래선 다변화와 매입 브랜드 확대 과정에서 마진 부담이 불가피하다고 보고 목표주가는 기존 6만원에서 4만8000원으로 낮췄다. 투자의견은 ‘매수’를 유지했다. 전 거래일 종가는 3만1650원이다.

1일 NH투자증권은 실리콘투의 2분기 연결 기준 매출액을 3795억원, 영업이익을 710억원으로 추정했다. 전년 동기 대비 각각 43%, 36% 증가한 수준이다. 같은 기간 영업이익률은 18.7%로 예상했다.

권역별로는 유럽 매출이 1790억원으로 전년 동기 대비 67% 증가할 것으로 봤다. 부츠, 룩판타스틱, 슈퍼드럭, 오리엔트레이드 등 거래선 확대로 유럽 매출 비중은 47%까지 높아질 것으로 예상했다. 북미 매출은 710억원으로 45% 늘어날 전망이다. 올리브영 USA와의 협업, 리테일러 다변화를 통해 재차 외형 성장을 도모하고 있다는 설명이다.

아시아와 중동 지역도 전분기 대비 회복세가 예상된다. NH투자증권은 2분기 아시아 매출을 508억원, 중동 매출을 315억원으로 각각 추정했다. 남미는 6월부터 멕시코 법인 영업망이 확대되면서 하반기 매출 규모가 점진적으로 커질 것으로 봤다.

수익성 측면에서는 주요 권역 매출 실현으로 원가율이 전분기보다 소폭 낮아질 것으로 예상했다. 2분기 원가율은 69.6%로 전분기 대비 0.4%포인트 하락할 것으로 추정했다. 다만 운반비율은 중동 전쟁 영향에 따른 항공 운임 상승과 유럽 수요 선제 대응을 위한 해상 선적 비용 증가를 반영해 3.0%로 예상했다.

실리콘투는 K-뷰티 브랜드를 자사 온라인 플랫폼 ‘Stylekorean.com’을 통해 전 세계 약 170개 국가에 판매하는 기업이다. 기업 고객향 수출, 해외 지사와 물류센터를 기반으로 화장품 유통 사업을 영위하고 있다. 지난해 유형별 매출 비중은 기업고객향 CA가 88%, 개인고객향 PA가 4%, 풀필먼트가 8%였다.

NH투자증권은 실리콘투가 단순 화장품 유통을 넘어 라이프스타일 전반으로 카테고리를 넓히고 있다는 점도 주목했다. 회사는 최근 헤어·바디 카테고리 외에도 외국인 수요가 많은 이너웨어 브랜드를 론칭했다. 보고서는 기존 스킨케어 제품에서 헤어, 바디, 건강기능식품, 이너웨어까지 한국 라이프스타일 전반의 해외 진출 고도화가 기대된다고 평가했다.

정지윤 NH투자증권 연구원은 “국가별 거래선 다변화와 매입 브랜드 확대 과정에서 마진 병목은 불가피하다”면서도 “K-뷰티 수출 성장 궤적과 동행하는 높은 외형 성장률을 시현 중”이라고 밝혔다. 이어 “코스닥 수급이 회복된다면 업종 내 주가 탄력도 클 것”이라고 덧붙였다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다 [신협, 그들만의 왕국 ①]](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![뉴욕증시, 기술주 강세에 올라…S&Pㆍ나스닥, 2분기 6년 만에 최고 상승률 [종합]](https://img.etoday.co.kr/crop/140/88/2353259.jpg)

![美 법원, SNS 중독 관련 메타 기각 요청 불수용 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2353256.jpg)

![‘민선 9기’ 출범…서울 구청장 17명 중 12명 재신임 [메트로]](https://img.etoday.co.kr/crop/140/88/2353229.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)