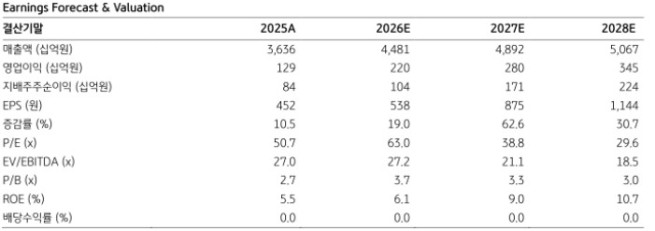

KB증권은 1일 대한전선에 대해 해저케이블 포설선 인수를 통한 아시아 지역 내 해저케이블 시장점유율(M/S) 상승이 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 3만2000원에서 4만4000원으로 38% 상향했다. 대한전선의 전 거래일 종가는 3만3900원이다.

KB증권은 대한전선이 올 2분기 연결기준 매출액 1조1558억원 ,영업이익 460억원을 기록할 것으로 전망했다. 전년 동기 대비 각각 26.1%, 61.0% 증가한 수준이다. 김선봉 KB증권 연구원은 "구리 가격이 전년 동기 대비 39% 상승함에 따라 소재 사업부가 매출액 증가를 견인했을 것으로 예상한다"며 "반면, 영업이익 증가는 북미 및 싱가포르향 초고압케이블 매출 증가에 기인할 것으로 추정한다"고 설명했다. 또한, 북미 및 싱가포르 지역의 수주잔고는 각각 1조원 수준으로 지난해 하반기부터 매출 인식이 본격 진행 중이라고 덧붙였다.

대한전선은 적재용량 7000톤급의 CLV 선박 ‘스칸디 커넥터’호를 1154억원에 인수했다. 김 연구원은 "대한전선 국내 시장 점유율은 해저케이블 포설 CAPA 기준 56%에 이를 것으로 예상된다"며 "신규 건조에 비해 약 2년의 시간과 2000억원의 비용을 절약하는 선택지로 해저케이블 경쟁력 강화를 통한 기업가치 제고에 도움이 될 것으로 기대한다"고 전했다.

대한전선은 동해안·동서울 제2공구 500kV 초고압직류송전(HVDC) 프로젝트를 수주하며 국내 HVDC 시장 진입에 성공했다. 김 연구원은 "국내 시장은 경쟁사가 HVDC 케이블 기술 국산화에 성공한 이후 시장을 독점해온 바 있으며 대한전선은 북미 등 해외 시장을 중심으로 레퍼런스를 축적해왔다"며 "향후 서해안 에너지 고속도로 등 국내 주요 프로젝트에서의 수주 가능성도 확대될 것으로 판단한다"고 말했다. 다만, 국내 주요 경쟁사와 기술 탈취 관련 소송이 진행 중인 점은 리스크 요인으로 판단했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![국회의장-대한상공회의소 경제대도약 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2353515.jpg)