메리츠증권은 4일 삼성전기에 대해 최근 주가 급락에도 불구하고 핵심 성장축의 방향성에는 변화가 없다며 투자의견 ‘매수’를 유지하고 적정주가를 210만원으로 상향했다.

최근 주가가 급락하며 단기 조정 우려가 커졌지만, 적층세라믹커패시터(MLCC)와 아지노모토빌드업필름(ABF) 기판, 실리콘 캐패시터(Si-Cap) 등 인공지능(AI) 수혜 3대 축은 오히려 더 강해지고 있다는 평가다.

양승수 메리츠증권 연구원은 "MLCC 업황은 2017~2018년 공급 부족 국면을 떠올리게 할 정도로 빠르게 타이트해지고 있다"라며 "AI용 MLCC는 적층 공정 증가로 범용 제품보다 3~5배 많은 생산능력을 소모하는데, 세트 수요 회복이 제한적인 상황에서도 AI 서버용 고용량 제품 중심으로 공급 부족 우려가 확산하고 있다"라고 전했다.

이어 "하반기부터 AI 서버용 고용량 MLCC가 심각한 공급 부족 국면에 진입하고 주요 고객사들의 장기공급계약(LTA) 기반 선점 경쟁도 본격화될 것"이라고 내다봤다.

양 연구원은 "Si-Cap도 일회성 수주가 아니라 구조적 성장의 시작이다"라며 "글로벌 대형 고객과 2027~2028년 공급 계약을 체결한 점에 주목하는데 계약 규모는 1조5570억원으로 2025년 매출의 13.8% 수준"이라고 밝혔다.

더불어 "ABF 기판 업황도 우호적이다"라며 "2분기부터 주요 경쟁사들이 15~20% 수준의 가격 인상을 성공적으로 추진한 것으로 파악되며 삼성전기 역시 수급 개선에 힘입어 가격 인상에 동참할 가능성이 크다"라고 의견을 제시했다.

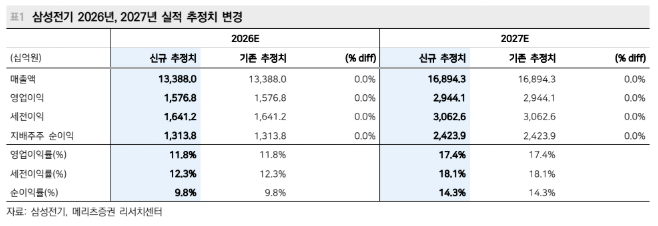

메리츠증권은 기존 실적 추정치는 유지하되 피어 업체들의 리레이팅을 반영해 목표 주가수익비율(PER)을 65배로 상향했다. 이에 따라 2027년 주당순이익(EPS) 3만2359원을 기준으로 산정한 적정주가는 210만원이 됐다. 2026년 매출은 13조3880억원, 영업이익은 1조5768억원, 2027년 매출은 16조8943억원, 영업이익은 2조9441억원으로 전망했다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![정영균 하나증권 부사장 "원(One) IB·생산적금융 결합…하나금융 IB 판 키운다" [커버리지, 기업을 잡는 손]⑧](https://img.etoday.co.kr/crop/85/60/2362375.jpg)

![[채권마감] 10년금리도 4.4% 육박 3년9개월만 최고 '중동 우려+외인 선물매도'](https://img.etoday.co.kr/crop/85/60/2362693.jpg)

!["금리 인상 관점 변화 필요…한국 증시 '역대급 바닥' 버텨라"[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2362756.jpg)

![[오늘의 주요공시] SK하이닉스ㆍ삼성바이오에피스ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼성, 로봇 조직 신설에 로봇株 급등…코오롱 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362722.jpg)

![[장외시황] 넥스아이,아델 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2362664.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)