외인 선물매수+WGBI 편입자금 유입 기대+물량 줄어들 다음달 국발계는 지지 요인

금리인상 기정사실은 물론 오래 갈 것..심리 위축에 보수적 대응 필요

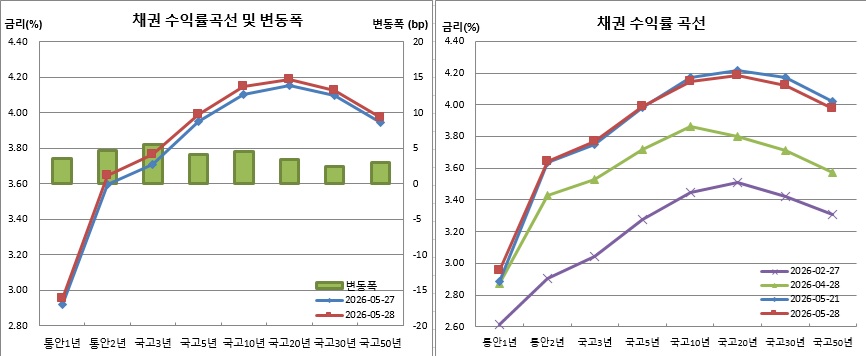

채권시장이 약세를 기록했다(금리 상승). 특히 2년물 구간 금리는 2년6개월여만에 최고치를 경신했다. 국고채 3년물과 한국은행 기준금리간 격차도 다시 한번 레고랜드 사태 이래 최대치로 벌어졌다. 단기물이 장기물보다 상대적으로 더 약해 일드커브는 플래트닝됐다.

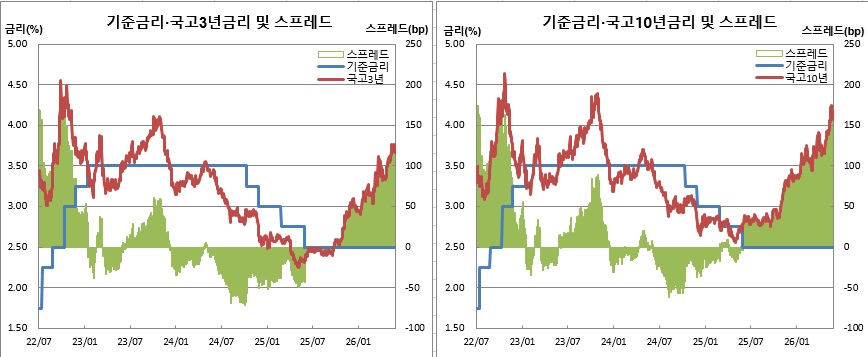

관심을 모았던 한은 5월 금융통화위원회는 예상대로 기준금리를 동결했다. 다만, 2명의 금통위원이 인상 소수의견을 내놓은데다, 한국판 점도표에서 연내 두 차례 인상을 시사했다. 첫 데뷔 무대였던 신현송 한은 총재도 매파적(통화긴축적) 입장을 확고히 했다.

다만, 외국인이 국채선물 매수에 나선데다, 월말 세계국채지수(WGBI) 편입 자금 유입 기대감, 마감후 나올 다음달 국고채발행계획은 그나마 장을 지지할 수 있는 요인이었다.

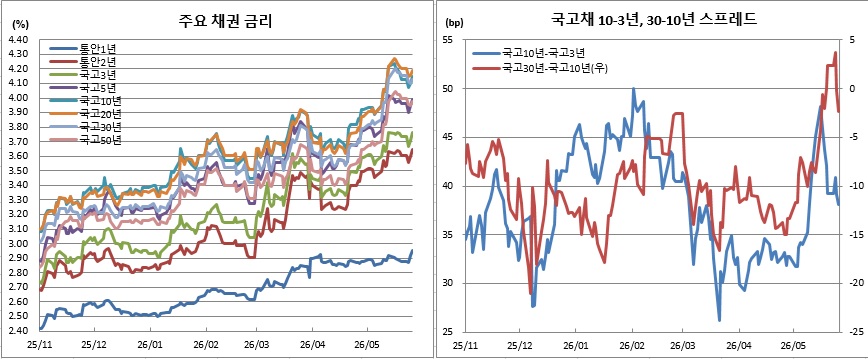

28일 채권시장과 금융투자협회에 따르면 통안1년물은 3.6bp 상승한 2.956%로 2024년 9월10일(2.959%) 이후 1년8개월만에 가장 높았다. 통안2년물은 4.7bp 오른 3.645%를, 국고2년물은 4.9bp 올라 3.615%를 보였다. 이는 각각 2023년 11월28일(3.694%)과 2023년 12월1일(3.617%) 이후 최고치다. 국고3년물도 5.5bp 상승한 3.766%에 거래를 마쳤다. 이는 2년6개월만에 최고치를 보였던 15일(3.766%)과 같은 수준이다. 국고10년물은 4.5bp 오른 4.147%를, 국고30년물은 2.4bp 올라 4.124%를 각각 나타냈다.

국고10년물과 3년물간 장단기금리차는 1.0bp 좁혀진 38.1bp를 나타냈다. 국고30년물과 10년물간 금리차는 마이너스(-)2.3bp를 보여 이틀째 역전을 허용했다.

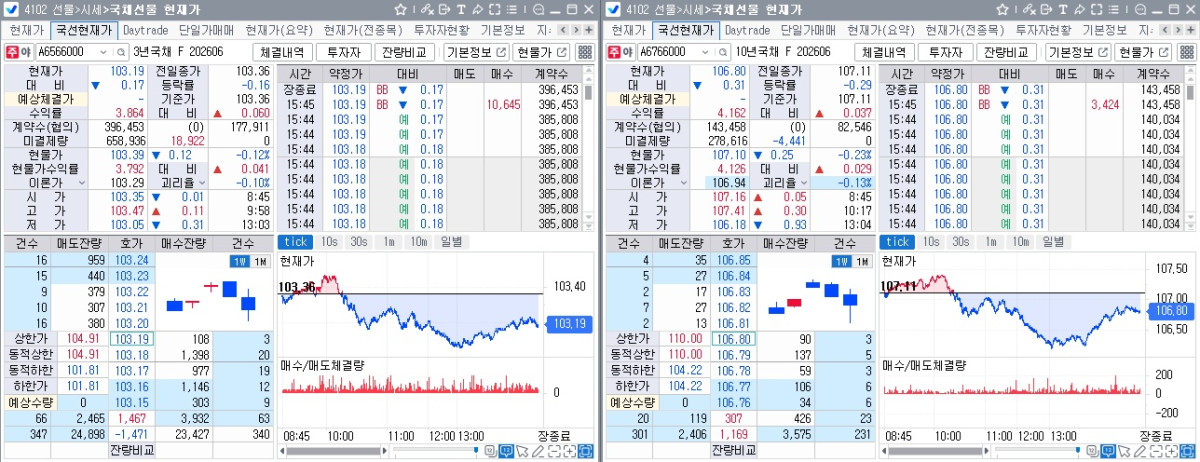

6월만기 3년 국채선물은 17틱 하락한 103.19를, 10년 국채선물은 31틱 떨어진 106.80을 기록했다. 30년 국채선물도 40틱 내린 114.70에 거래를 마쳤다.

장중 변동성은 컸다. 장중 저가와 고가간 변동폭을 보면 3선은 42틱을 기록해 지난달 2일(45틱) 이후 최대폭을 경신했다. 10선은 123틱으로 15일(128틱), 30선은 212틱으로 20일(224틱) 이래 가장 컸다.

채권시장의 한 참여자는 “예상했던 것보다 훨씬 매파적이었던 금통위에 영향을 받았다”면서도 “월말 WGBI 편입 자금 유입 기대감과 우호적인 다음달 국발계 예상은 그나마 장을 지지했다”고 전했다.

이어 그는 “7월 금리인상이 기정사실화한 것보다 금리인상이 더 오래 더 높게 갈 수 있다는 전망이 확산하고 있다. 시장금리가 선반영 중이라곤 하나 심리가 위축된 상황이라는 점에서 당분간 보수적 접근이 유효해 보인다”고 덧붙였다.

그는 또 “복수의 금리인상이 반영된 금리레벨과 터미널금리(최종금리)에 대한 불확실성으로 금리 상단에 대한 공방이 이어질 것으로 보인다. 불안한 장세는 좀 더 이어질 것 같다”고 전망했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![[오늘의 주요공시] 에넥스·대한방직·HD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)