키움증권은 28일 엠플러스에 대해 에너지저장장치(ESS)와 각형 배터리 투자 확대에 적극 대응하며 경쟁사 대비 차별화된 수익성을 확보했다고 분석했다. 전고체 배터리 장비와 초고속 노칭 장비 등 신규 장비 사업 확대 가능성도 중장기 성장동력으로 평가했다.

이날 키움증권 ‘엠플러스-높아지는 경쟁력 주목’ 보고서에 따르면 엠플러스는 이차전지 조립공정 장비 기업으로 파우치형과 각형 등 다양한 폼팩터(Form Factor) 대응이 가능한 업체다.

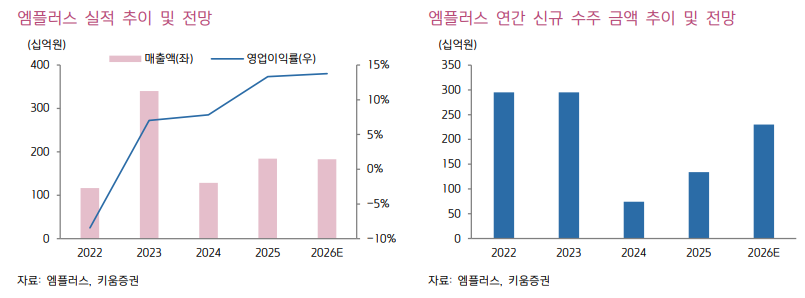

1분기 실적은 매출액 510억원, 영업이익 102억원을 기록했다. 각각 전년 동기 대비 120%, 328% 증가한 수치다. 어려운 전방 시장 환경 속에서도 ESS 전환 투자와 각형 배터리 투자 확대 수요에 적극 대응한 점이 호실적 배경으로 꼽혔다.

특히 해외 신규 고객사 확대가 수익성 개선에 긍정적으로 작용했다는 평가다. 엠플러스는 2025년 기준 유럽·미국 신생 배터리 업체 중심 기타 고객사 비중이 약 49%까지 확대된 것으로 파악됐다.

해외 신생 고객사향 프로젝트는 일괄수주(Turn-key) 비중이 높아 수익성 기여도가 큰 것으로 분석됐다. 신규 장비 수주에서도 해외 각형과 ESS 비중 확대 흐름이 나타나고 있다는 설명이다. 수주 목표 기준으로는 폼팩터별 비중에서 각형이 약 50%, 용도별로는 ESS향이 약 23%를 차지할 것으로 예상됐다.

키움증권은 엠플러스의 핵심 경쟁력으로 차별화된 이익 체력과 신규 고객사 발굴 능력을 제시했다. 안정적인 현금흐름을 기반으로 고부가가치 중심 수주 전략을 이어가고 있어 전방 시장 변동성 영향을 상대적으로 덜 받는다는 분석이다.

배터리 샘플 제작 사업도 강점으로 꼽혔다. 엠플러스는 자체 드라이룸을 활용해 배터리 샘플 제작이 가능하며 이를 통해 해외 신생 고객사와 초기 협업 접점을 확대하고 있다는 설명이다. 향후 장비 수주로 이어지는 선순환 구조 형성이 가능하다는 평가다.

신규 장비 사업 확대 가능성도 주목됐다. 전극 자동공급 장비와 초고속 노칭 장비는 올해 중 양산 수주가 기대되고 있으며 생산 속도 향상과 장비 효율 개선 효과를 기반으로 고객사 확대가 가능할 것으로 전망됐다.

전고체 배터리 장비 사업도 본격화 단계에 진입했다. 엠플러스는 전고체 배터리 관련 장비 기술 개발을 완료했고 파일럿 장비 수주까지 확보한 상태다.

특히 해당 장비는 전고체 배터리 양산 과정에서 발생하는 핵심 병목현상을 해결할 수 있는 기술로 평가됐다. 키움증권은 향후 엠플러스의 새로운 성장축이 될 가능성이 높다고 분석했다.

실적 전망도 안정적이다. 키움증권은 엠플러스의 올해 매출액을 1830억원, 영업이익을 252억원으로 전망했다. 최근 일부 공급계약 해지와 보수적인 신규 수주 가정을 반영했음에도 견조한 수익성이 유지될 것으로 예상했다.

밸류에이션 매력도 부각됐다. 현재 주가는 올해 예상 주가수익비율(PER) 기준 약 8.1배 수준으로 저평가 구간이라는 평가다.

오현진 키움증권 연구원은 “엠플러스는 차별화된 이익 체력과 해외 신규 고객사 확보 능력을 동시에 보유하고 있다”며 “전고체 배터리 장비와 신규 공정 장비 확대가 중장기 성장동력으로 작용할 것”이라고 내다봤다.

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358829.jpg)

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2358868.jpg)

![“토허제 전에 살 땅 있나요”…반도체 품는 광주, 외지인 문의 쇄도 [르포]](https://img.etoday.co.kr/crop/140/88/2358416.jpg)

![폭염중대경보 발령…지독한 더위 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358874.jpg)

![[단독] 오뚜기, 카레·케챂·후추 등 대표 제품 최대 17% ‘가격 인상’](https://img.etoday.co.kr/crop/140/88/2358779.jpg)

![반도체 투매에 7000선 반납한 ‘검은 월요일’…코스피 4월 말 이후 '최저'[종합]](https://img.etoday.co.kr/crop/85/60/2358903.jpg)

![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/85/60/2358896.jpg)

![[오늘의 주요공시] 현대차·HD한국조선해양·코오롱인더 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 에이치엘노믹스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2358865.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)