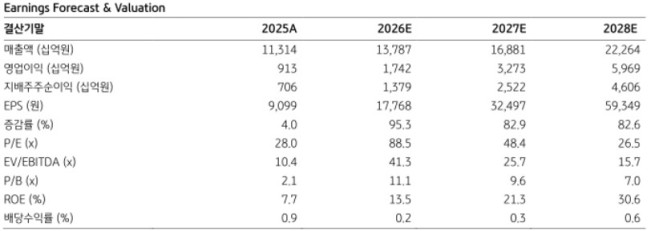

KB증권은 27일 삼성전기에 대해 가파른 실적 개선이 기대된다며 투자의견 '매수'를 유지하고 목표주가를 기존 160만원에서 220만원으로 38% 상향했다. 삼성전기의 전 거래일 종가는 157만2000원이다.

이창민 KB증권 연구원은 "적층세라믹콘덴서(MLCC) 호황기 본격 진입 및 패키징 기판 성장 여력 확대를 고려해 향후 5년 영업이익 연평균 증가율(CAGR) 추정치를 기존 61%에서 68%로 상향 조정했기 때문에 목표주가를 상향한다"고 말했다.

이 연구원은 삼성전기가 올 2분기 매출액 3조3300억원, 영업이익 4073억원을 기록할 것으로 전망했다. 그는 "MLCC 사업은 가격 인상과 고수익 제품 중심 제품 믹스 개선 효과로 호실적이 예상된다"며 "플립칩볼그리드어레이(FCBGA) 사업은 북미 초대형 그래픽처리장치(GPU) 제조사향 공급이 예정보다 빠르게 시작됨에 따라 실적 개선 폭이 두드러질 것으로 추정된다"고 전했다.

이 연구원은 삼성전기를 IT 부품 업종 탑픽 관점을 유지했다. 그는 "메모리 업체들의 실적이 보여주듯, 현재 인공지능(AI) 향 부품 산업은 전례 없는 초호황을 누리고 있다"며 "삼성전기는 AI 핵심 부품인 MLCC와 패키징 기판, 두 분야 모두 일류인 글로벌 유일무이한 기업"이라고 평가했다. 이어 "향후 두 시장의 고성장 및 제품 믹스 개선에 따른 폭발적인 실적 성장이 기대된다"고 덧붙였다.

그는 "내년 하반기부터 양산이 시작될 유리 기판의 실적 기여도도 점차 확대될 것으로 전망되며, 궁극적으로는 기판 내부에 MLCC·실리콘 캐퍼시터를 내장하는 임베디드 기판이 삼성전기만의 유니크하고 강력한 제품이 되어 AI 핵심 부품으로서 자리잡을 것으로 기대된다"고 말했다.

![뉴욕증시, 기술주 강세에 나스닥·S&P500 사상 최고치 [상보]](https://img.etoday.co.kr/crop/140/88/2334312.jpg)

![‘산업재해 제로’의 역설…“보상 현실화·보건관리 강화해야” [K-조선 안전 보고서]](https://img.etoday.co.kr/crop/140/88/2338246.jpg)

![[특징주] SK네트웍스, 장 초반 21%대 급등…52주 신고가 경신](https://img.etoday.co.kr/crop/85/60/2337880.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)