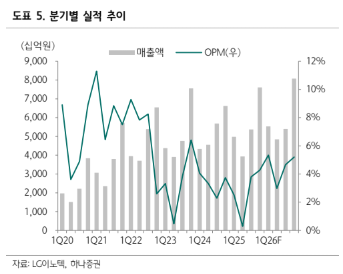

하나증권은 26일 LG이노텍에 대해 전 사업부의 우상향 방향성이 뚜렷하다며 투자의견 ‘매수’를 유지하고 목표주가를 130만원으로 상향했다. 고객사 확대와 기판 스펙 고도화에 따른 패키지솔루션 수익성 개선, 내년 서버향 플립칩 볼그리드어레이(FC-BGA) 공급 가시화 등을 반영해 밸류에이션 재평가가 가능하다는 판단이다.

패키지솔루션 부문이 핵심 성장축으로 제시됐다. 무선주파수 시스템 인 패키지(RF-SiP)는 고다층화와 대면적화, 구리 기둥(Cu post) 적용 확대에 힘입어 수익성 개선이 기대되고, 플립칩-칩스케일패키지(FC-CSP)·CSP는 모바일 AP 중심에서 메모리 반도체로 수요처가 넓어지며 외형 성장과 수익성 개선이 동시에 가능할 것으로 분석됐다. FCBGA도 내년 서버향 공급 개시가 가시화되며 턴어라운드 기대가 커지고 있다.

광학솔루션 역시 견조한 흐름이 예상됐다. 부품원가 상승 우려에도 하이엔드 모바일 출하는 상대적으로 양호할 것으로 전망됐고, 하반기 가변조리개 카메라 모듈 채용에 따른 평균판매단가(ASP) 상승 효과가 역성장 우려를 상쇄할 것으로 봤다. 주요 부품 내재화 확대와 수율 개선, 베트남 생산 확대에 따른 원가 절감도 수익성 개선 요인으로 꼽혔다.

김민경 하나증권 연구원은 "LG이노텍의 올해 매출액을 전년 대비 각각 8.9%, 67.1% 증가한 23조8529억원, 영업이익을 1조1115억원으로 전망한다"라며 "패키지솔루션 영업이익은 올해 2325억원, 내년 3837억원으로 늘어나며 전체 이익 개선을 주도할 것으로 추정한다"라고 내다봤다.

전장부품솔루션 부문도 믹스 개선에 따른 수익성 회복이 예상된다. 김 연구원은 "LG이노텍이 광학솔루션 중심 기업에서 패키지와 전장까지 이익 축이 확장되는 국면에 진입했다"라며 "2027년 예상 주당순이익(EPS)에 글로벌 패키지기판 경쟁사 평균 멀티플에 할인율을 적용해 목표주가를 산정했으며, 현재 주가 대비 상승 여력은 약 50%"라고 의견을 제시했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![의료기기 기업 레미디, 13일 코스닥 상장 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)