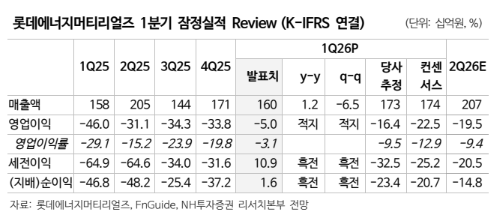

12일 NH투자증권은 롯데에너지머티리얼즈에 대해 지지부진한 전기차(EV)향 판매에도 불구하고 에너지저장장치(ESS)와 회로박 합산 판매 비중이 2027년 50%를 돌파할 전망인 가운데 회로박은 전방 수요에 맞춰 1만톤 규모의 추가 증설을 검토 중이므로 중장기 주요 성장 동력이 될 것이라고 내다봤다. 목표주가는 9만5000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 7만5400원이다.

주민우 NH투자증권 연구원은 "본격적인 회로박, ESS 성장을 반영하기 위해 상각 전 영업이익(EBITDA) 기준 시점을 2026~2027년 평균에서 2027년으로 변경했고, 비교기업(Peer) 주가 상승에 따른 목표 배수(Target multiple)도 상향했기 때문"이라고 목표주가 상향 배경을 설명했다.

주 연구원은 "EV 부문의 부진 속에서도 ESS와 회로박 중심의 체질 개선 노력으로 판매량 비중에 유의미한 변화가 예상된다"며 "당사는 동박 판매량을 2026년 2만9000톤, 2027년 4만6000톤으로 전망한다"고 말했다.

이어 "ESS와 회로박 합산 판매 비중은 2026년 47%, 2027년 53%으로 EV+ 기타 판매 비중이 절반 이하로 내려갈 것으로 보인다"며 "ESS는 삼성SDI의 북미 라인 전환에 따른 낙수효과가 기대되고, 회로박은 국내 동박적층박(CCL) 업체를 통한 북미 고객사향 매출 확대를 예상한다. 회로박은 수요에 맞춰 1만톤 규모의 추가 증설을 검토 중"이라고 전했다.

그러면서 그는 "올해 1분기 매출액은 컨센서스 대비 하회했고, 영업이익은 상회했다"며 "유럽 EV향 물류 지연으로 동박 판매량이 가이던스(5000톤 초반)에 못 미치는 4800톤에 그친 게 매출액 미스의 원인이다. 그럼에도 재고평가 충당금 환입(120억원)과 구리 가격 상승에 따른 스프레드 개선으로 손익은 선방했고, 회로박은 3월부터 인공지능(AI)용 HVLP 양산을 시작했으며 올해 1분기 매출액은 210억원"이라고 덧붙였다.

![가난하면 더 아프다⋯서울시민 건강 빈부격차 33배 [질병이 된 가난, 빚이 된 치료 ①]](https://img.etoday.co.kr/crop/140/88/2352314.jpg)

![피스피스·오아 흔들린 소비재 IPO…와이즈플래닛, '가벼운 수급' 통할까[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2352328.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[오늘의 증시일정] 알지노믹스, 비덴트, 버킷스튜디오 등](https://img.etoday.co.kr/crop/85/60/2352610.jpg)

![[오늘의 IR] 두산에너빌리티ㆍ파마리서치ㆍ레이저쎌 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![피스피스·오아 흔들린 소비재 IPO…와이즈플래닛, '가벼운 수급' 통할까[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2352328.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)