중증 비급여 보장 강화하되 도수치료 등 비중증 보장은 축소

보험료 부담을 낮춘 5세대 실손의료보험이 6일 출시된다. 금융당국은 중증 질환 보장은 강화하고 도수치료 등 과잉 이용 우려가 큰 비중증 비급여 보장은 줄이겠다는 방침이다.

5일 금융위원회와 금융감독원은 6일부터 16개 보험회사를 통해 5세대 실손보험을 출시·판매한다고 밝혔다. 새 상품은 급여와 중증 비급여 중심으로 보장 체계를 재편하고, 비중증 비급여는 자기부담률을 높이는 방식으로 설계됐다.

실손보험은 건강보험이 보장하지 않는 급여 본인부담금과 비급여 의료비를 보장하는 상품이다. 약 4000만명이 가입한 대표적인 사적 의료안전망이지만, 광범위한 보장 구조가 비필수 의료의 과다 이용을 유발한다는 지적이 이어져 왔다.

금융당국은 실손 가입자의 65%가 보험금 수령 없이 보험료만 납부하고, 보험금 수령 상위 10%에게 전체 보험금의 약 74%가 지급되고 있다는 점을 개편 배경으로 들었다.

개편 방향은 ‘필수 보장은 두텁게, 보험료 부담은 낮게’다. 금융당국은 비필수적 치료의 과잉 이용을 억제하면서 보편적·필수적 치료 위주로 적정 보장이 이뤄지도록 상품 구조를 바꿨다고 설명했다. 보장 합리화로 절감된 재원은 보험료 인하를 통해 소비자에게 환원한다는 구상이다.

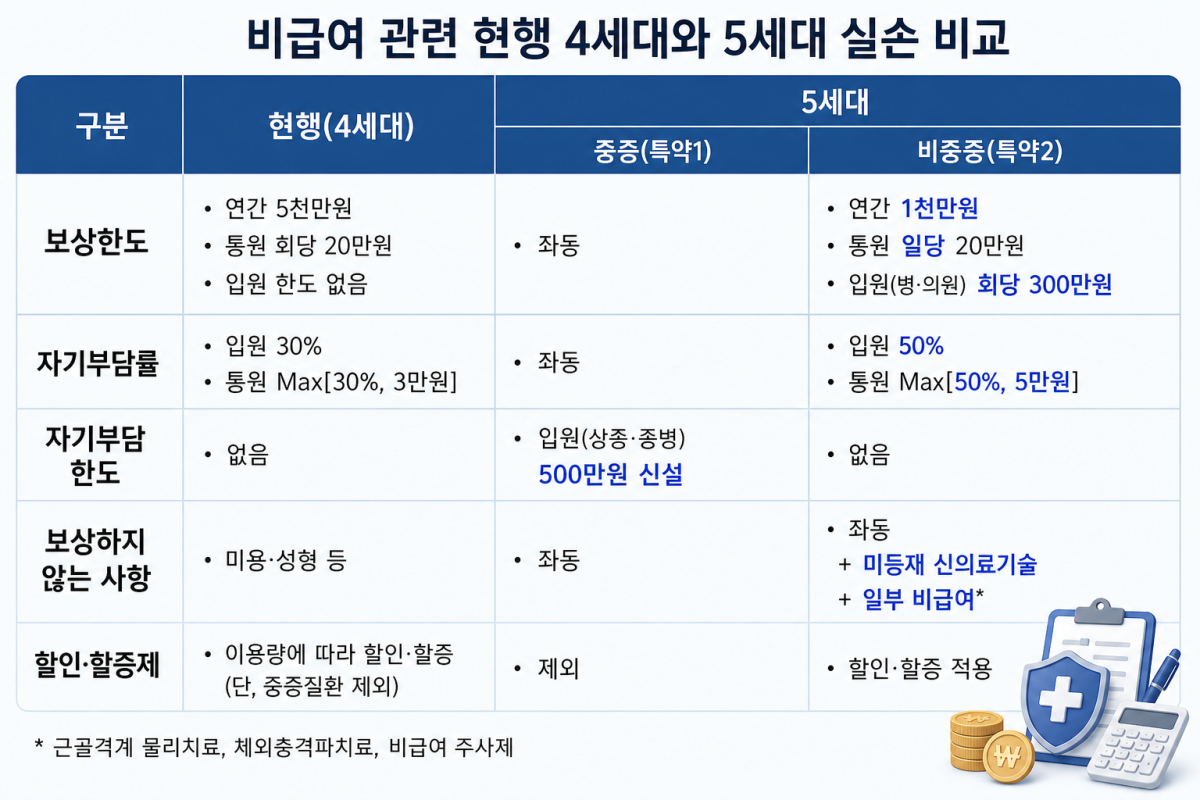

급여 의료비는 입원과 통원으로 나눠 자기부담률을 차등화한다. 급여 입원은 중증질환이나 수술 등 의학적 필요가 큰 점을 고려해 현행처럼 자기부담률 20%를 일괄 적용한다. 급여 통원은 건강보험 본인부담률과 연동해 상급종합병원 등 본인부담률이 높은 의료기관 이용 시 실손에서도 부담이 커지도록 했다.

임신·출산과 발달장애 관련 급여 의료비도 새롭게 보장 대상에 포함된다. 산모가 분만예정일로부터 280일 이전에 실손보험에 가입하면 임신·출산 급여 의료비를 보장받을 수 있다. 발달장애 치료는 태아 상태에서 실손보험에 가입한 경우 보험나이 기준 18세까지 보장된다.

비급여는 중증과 비중증으로 나뉜다. 중증 비급여는 암, 뇌혈관·심장질환, 희귀난치성질환 등 건강보험 산정특례 대상 질환 치료를 중심으로 기존 보장 틀을 유지한다. 상급종합병원·종합병원 입원 시 연간 자기부담금이 500만원을 넘으면 초과분을 실손보험에서 보장하는 자기부담 상한도 새로 도입된다.

반면 비중증 비급여는 보장 한도와 자기부담률이 모두 조정된다. 보장 한도는 기존 연간 5000만원에서 1000만원으로 줄고 자기부담률은 30%에서 50%로 오른다. 미등재 신의료기술, 근골격계 물리치료, 체외충격파 치료, 비급여 주사제 등 과잉 이용 우려가 큰 일부 치료 항목은 비중증 비급여 보장 대상에서 제외된다.

보험료는 기존 세대보다 낮아진다. 금융당국은 5세대 실손보험료가 현행 4세대보다 약 30%, 1·2세대보다 최소 50% 이상 저렴할 것으로 보고 있다. 기존 1~4세대 가입자도 본인이 가입한 보험회사의 5세대 실손으로 전환할 수 있으며 보험금 수령이 없는 경우 6개월 이내 철회하고 기존 상품으로 돌아갈 수 있다.

2013년 3월 이전 재가입 조건이 없는 초기 실손 가입자를 위한 선택형 할인 특약과 계약전환 할인 제도는 11월부터 시행된다.

선택형 할인 특약은 기존 1·2세대 계약을 유지하면서 도수치료 등 일부 보장을 제외하고 보험료를 낮추는 방식이다. 계약전환 할인은 5세대 전환 시 일정 기간 보험료를 할인해주는 제도로, 금융당국은 시스템과 요율 개발 기간 등을 고려해 두 제도를 11월부터 동시에 시행한다는 계획이다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[넥스블록][인기 검색 코인 톱15] 대형주 숨 고르기 속 급등주·디파이·토큰화 자산 주목](https://img.etoday.co.kr/crop/85/60/2350517.jpg)

![[넥스블록]'디젠 시대 끝났다' 코인업계, 컴플라이언스 인재 찾는다](https://img.etoday.co.kr/crop/85/60/2350340.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 31만6630달러… 바닥가 5.49달러](https://img.etoday.co.kr/crop/85/60/2350308.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)