NH투자증권은 17일 DB손해보험에 대해 1분기 실적 부진 전망을 반영해 목표주가를 21만3000원으로 기존 대비 6% 하향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

정준섭 NH투자증권 연구원은 “DB손해보험은 통상 실적 안정성이 높은 보험사지만, 올해 1분기는 예상보다 큰 폭의 부진이 나타날 것”이라며 “다만 주주환원 확대와 높은 배당수익률이라는 투자 매력은 여전히 유효하다”고 밝혔다.

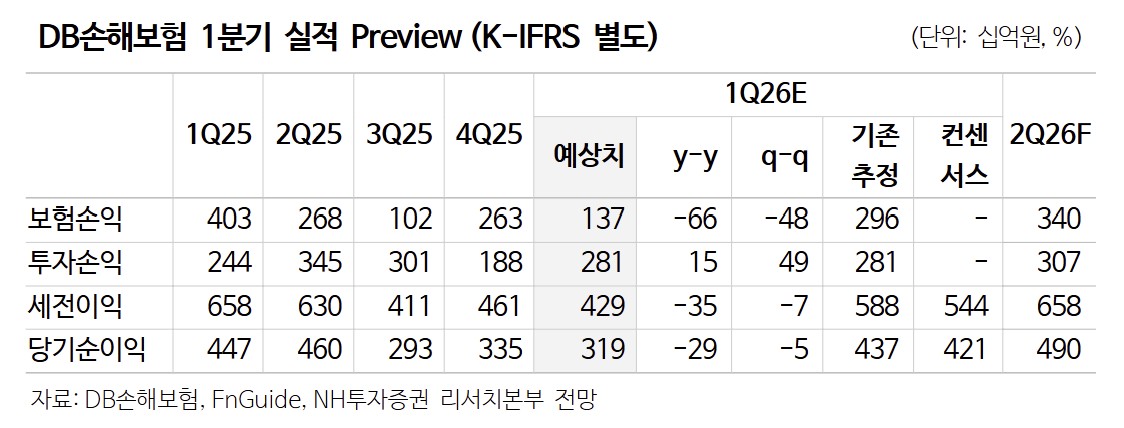

목표주가는 기존 대비 6.2% 낮췄다. 정 연구원은 “악화된 실적 전망을 반영해 목표주가를 하향했으며, 올해 주당순자산(BPS) 16만5254원에 목표 주가순자산비율(PBR) 1.29배를 적용해 산출했다”고 설명했다.

업황 둔화 영향이 실적에 반영될 전망이다. 그는 “보험 업황 전반이 부진한 가운데 DB손해보험 역시 예외가 아니며, 1분기에는 미보고발생손해액(IBNR) 적립 급증과 일반보험 손익 악화가 겹치며 실적이 당초 예상보다 크게 낮아질 것”이라고 분석했다.

다만 배당 매력은 여전히 투자 포인트로 꼽힌다. 정 연구원은 “배당소득 분리과세 요건 충족을 위해 배당성향을 기존 29.3%에서 40% 수준까지 끌어올릴 계획으로, 매년 주당배당금(DPS)을 10% 이상 확대할 전망”이라며 “올해 예상 배당수익률은 4.9%로 보험업종 내 가장 높은 수준이 기대된다”고 말했다.

자본정책에 대한 기대감도 남아 있다. 그는 “하반기 발표 예정인 새로운 자본정책과 최근 행동주의 펀드의 개입 가능성을 고려하면 최소한 보험사중에서는 가장 앞선 수준의 자본정책을 발표할 것”이라고 평가했다.

단기 실적은 부진이 불가피하다. 정 연구원은 “1분기 당기순이익은 전년 동기 대비 28.6% 감소한 3189억원으로 예상된다”며 “보험손익은 66.1% 줄어든 1367억원으로 위험손해율 상승과 IBNR 적립 확대 영향으로 보험금 예실차가 크게 악화될 것”이라고 밝혔다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)