삼성증권은 16일 실리콘투에 대해 중동 전쟁 이후 불거진 운임 상승과 현지 매출 감소 우려로 주가가 조정을 받았지만, 유럽과 미국 중심의 견조한 수출 성장세를 고려하면 여전히 관심이 유효하다고 평가했다. 투자의견 ‘매수’와 목표주가 6만3000원을 유지했다.

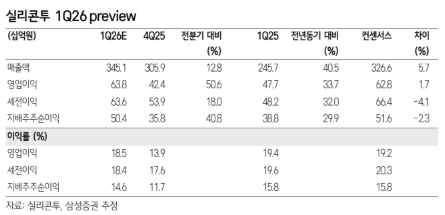

이가영 삼성증권 연구원은 "실리콘투의 1분기 매출액이 3451억원, 영업이익이 638억원으로 전년 동기 대비 각각 40.5%, 33.7% 증가할 것으로 전망한다"라며 "이는 시장 컨센서스를 각각 5.7%, 1.7% 웃도는 수준으로, 중동을 제외한 전 지역 매출이 전분기 대비 성장한 가운데, 영업이익도 34% 가까이 늘어날 것으로 보인다"라고 전했다.

특히 유럽과 미국이 성장을 주도할 것으로 예상했다. 유럽 매출은 전년 동기 대비 75% 증가하며 전체 매출의 41%를 차지할 것으로 추정됐고, 미국도 59% 성장하며 21% 비중을 기록할 것으로 전망했다. 메디큐브, 조선미녀, 닥터엘시아, 아누아, 바이오던스 등 주요 브랜드 매출이 고르게 성장하고 있다는 분석이다.

반면 중동 매출은 전쟁 여파로 부진을 예상했다. 이 연구원은 "실리콘투가 화장품 밸류체인 내에서 운임 상승 영향을 가장 직접적으로 받는 구조인 만큼 전쟁 발발 이후 주가가 크게 조정받았다"라며 "다만 최근에는 유가 하락과 종전 협상 기대가 주목받으면서 주가도 회복 흐름을 보인다"라고 진단했다.

더불어 "실리콘투가 여전히 이익 관점에서 K-뷰티 수출 증가의 직접적인 수혜주"라며 "매출의 60% 이상을 차지하는 유럽과 미국에서의 고성장이 이어지고 있는 만큼 중동 관련 불확실성만 해소된다면 추가적인 밸류에이션 재평가도 가능할 것"이라고 의견을 제시했다.

![인천 쿠팡 물류센터 화재 ‘진화 난항’…국가소방동원령 ‘총력전’[종합]](https://img.etoday.co.kr/crop/140/88/2360921.jpg)

![[김남현의 채권썰] 백투백 인상 탐색의 시간](https://img.etoday.co.kr/crop/85/60/2360551.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)