고금리·경기둔화 여파⋯건설·자영업 등 부진에 소비 위축

정책금융 역할 속 부실 확대 압력⋯“리스크 관리 강화”

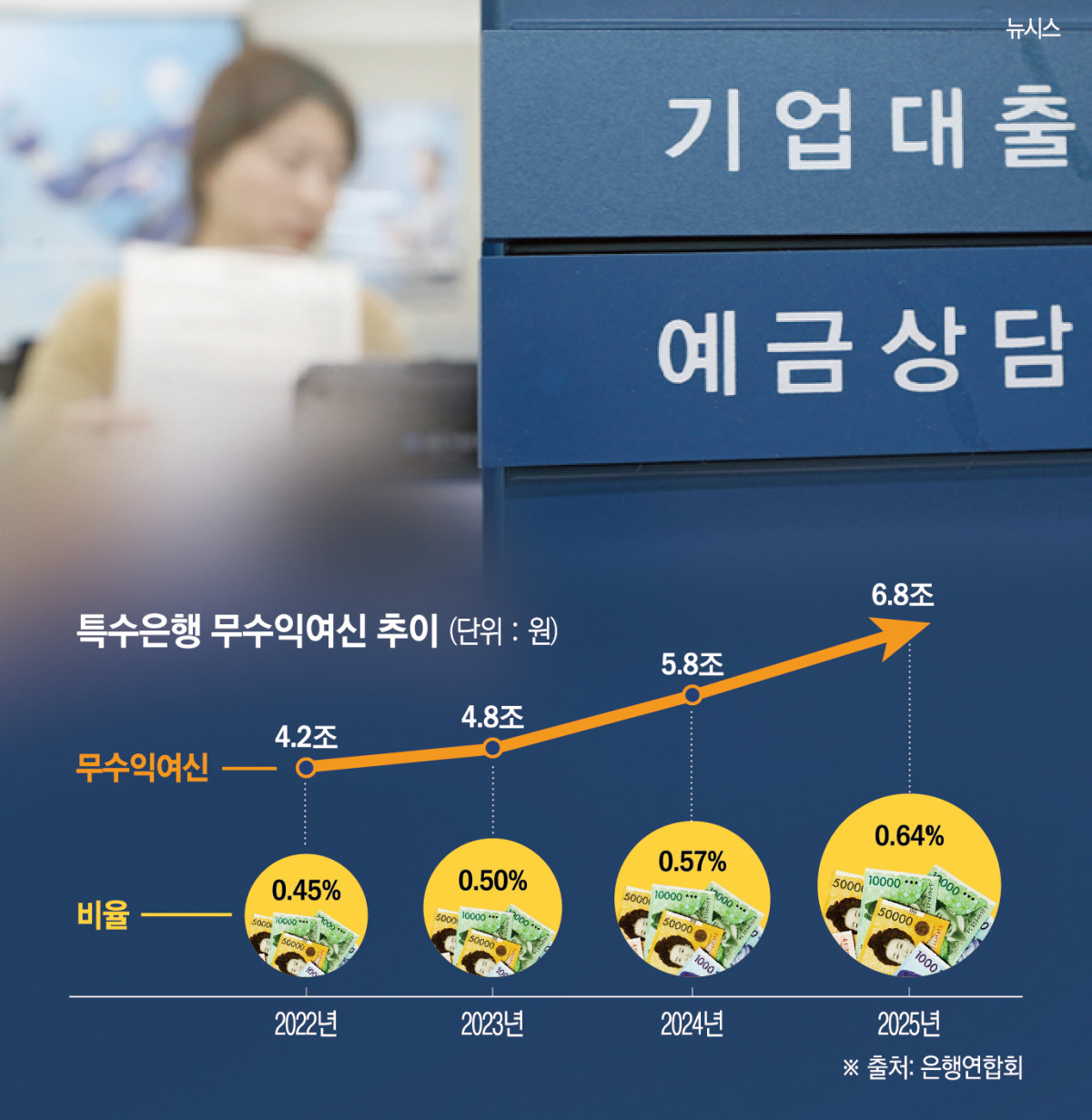

이자조차 받지 못하는 특수은행의 ‘깡통 대출’ 규모가 7조원에 육박하며 코로나19 팬데믹 시기를 넘어선 것으로 나타났다. 고금리 장기화와 경기 둔화 속에 중소기업과 자영업자의 부실이 한계치에 다다르면서 국책·정책금융기관의 건전성에도 빨간불이 켜졌다.

13일 은행연합회 은행통계월보에 따르면 NH농협·IBK기업·한국산업은행 등 특수은행의 무수익여신 잔액은 2025년 말 기준 6조7784억원으로 집계됐다. 이는 전년 말(5조8195억원) 대비 약 1조원 증가한 수치로, 2023년 말(4조8275억원)과 비교하면 2년 새 2조원가량 폭증했다. 특히 코로나19 여파가 본격화됐던 2020년(6조6013억원) 수준마저 뛰어넘으며 역대급 부실 규모를 기록했다.

무수익여신(NPL)은 이자는커녕 원금 회수조차 불확실한 악성 채무를 뜻한다. 통상 3개월 이상 연체된 대출 중 회수 가능성이 낮은 채권으로, 금융기관의 건전성을 가늠하는 핵심 지표다.

특수은행의 총여신 대비 무수익여신 비율은 2022년 0.45%에서 지난해 0.64%로 치솟았다. 같은 기간 일반은행(시중·지방은행)의 무수익여신 비율이 0.29~0.35% 수준을 유지한 것과 비교하면 특수은행의 부실 속도가 두 배가량 가파르다.

대출 채권의 질적 악화도 심각하다. 특수은행의 고정이하여신(3개월 이상 연체된 부실채권)은 2022년 6조1253억원에서 2025년 9조799억원으로 급증했다. 부실 초기 단계인 ‘고정’ 여신을 넘어 회수 가능성이 희박한 ‘추정손실’ 여신이 확대되면서 부실의 늪이 깊어지고 있다는 분석이다.

이 같은 부실 확대는 고금리 여파와 부동산 경기 부진이 맞물린 결과다. 특수은행 관계자는 “차주 전반의 상환 능력이 약화된 가운데 부동산 프로젝트파이낸싱(PF) 지연과 지방 부동산 시장 침체 직격탄을 맞았다”며 “내수 부진으로 자영업자들의 현금흐름이 나빠지면서 연체 채권의 질적 악화가 가속화되고 있다”고 설명했다.

문제는 특수은행의 경우 정책금융기관이라는 특성상 시중은행처럼 리스크 관리를 위해 대출 문턱을 대폭 높이기 어렵다는 점이다. 경기 침체기일수록 중소기업과 취약 계층에 대한 자금 공급을 유지해야 하는 ‘역할론’이 건전성 관리의 발목을 잡고 있는 형국이다.

여기에 최근 중동 분쟁으로 인한 고환율·고유가 등 ‘신(新) 3고’ 현상이 가중되면서 가계와 기업의 상환 능력은 더욱 악화될 전망이다. 외부 충격이 장기화될 경우 한계 기업을 중심으로 연쇄 부도가 발생할 가능성도 배제할 수 없다.

특수은행 관계자는 “자금 공급이라는 본연의 역할과 건전성 관리 사이에서 균형을 맞추는 것이 어느 때보다 중요해졌다”며 “충당금 적립을 보수적으로 확대하고 스트레스 시나리오를 바탕으로 리스크 관리를 강화하고 있다”고 밝혔다. 이어 “업종별 익스포저(위험 노출액)를 정밀 점검하고 성장성 둔화 차주에 대해서는 심사를 엄격히 적용할 방침”이라고 덧붙였다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![정부, 하반기 디지털자산기본법 입법 추진…현물 ETF 제도화 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2359303.jpg)

![[넥스블록]비트코인 6만달러 회복에도 시장은 관망…7만달러 가능성은 14%](https://img.etoday.co.kr/crop/85/60/2359384.jpg)

![[넥스블록]“이러려고 대통령 했나” 美 민주당, 코인으로 2조 원 번 트럼프에 청문회 촉구](https://img.etoday.co.kr/crop/85/60/2359383.jpg)

![[넥스블록]정부, ‘블록체인 이코노미’ 시동…블록체인 국가전략 본격화](https://img.etoday.co.kr/crop/85/60/2359381.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)