연간 조 단위 매출을 올리는 국내 제약바이오 기업의 연구개발(R&D) 재투자가 지지부진한 것으로 나타났다. 매출액 대비 R&D 비용 비중은 10% 내외로 글로벌 빅파마들과 비교해 초라한 수치에 머물렀다. 국제 정세와 정부 정책 등 통제 불가능한 위험 요인으로 기업의 재투자가 소극적이라는 지적이 나온다.

7일 금융감독원 전자공시스템에 따르면 국내 상위권 제약사들의 R&D 지출이 위축되고 있다. 지난해 기준 1조원 이상을 벌어들이고도 매출액 대비 R&D 비용의 비율은 한 자릿수를 기록한 기업도 나왔다. 블록버스터 비만치료제를 개발한 일라이릴리의 2024년 매출액 대비 R&D 비용의 비율은 24.4%, 항암제와 백신 강자로 꼽히는 MSD는 28%에 달하는 것과 대조적인 모습이다.

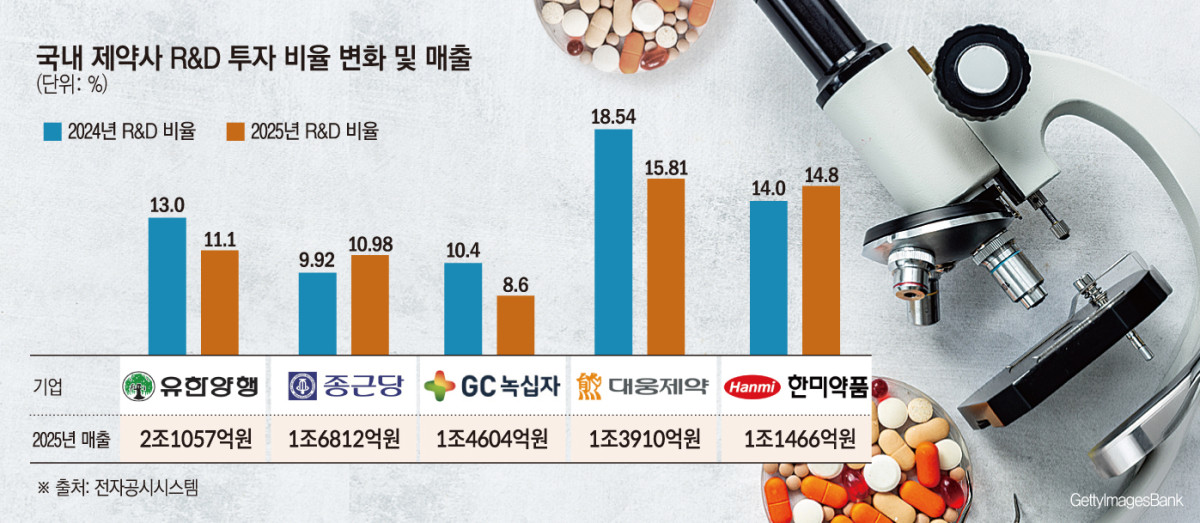

유한양행은 지난해 매출 2조1056억6000만원을 기록했다. 셀트리온(2조9286억3800만원)과 삼성바이오로직스(4조5569억7100만원) 등 바이오시밀러와 위탁개발생산(CDMO) 사업 위주의 기업을 제외하곤 전통 제약사로 꼽히는 기업 가운데 유일하게 매출 2조원을 초과 달성했다.

매출 성장세와 대조적으로 R&D 재투자 비율은 눈에 띄게 줄었다. 유한양행의 경우 지난해 R&D 비용 합계는 총 2423억9900만원으로 전체 매출에서 11.1%를 차지했다. 2024년도 매출 대비 R&D 비용 비율 13% 대비 줄어든 수치다.

유한양행의 뒤를 이어 1조원대 매출을 올린 기업 대부분도 R&D에 두드러지는 재투자를 단행하지 못했다. 종근당(1조6811억9200만원), GC녹십자(1조4603억5400만원), 대웅제약(1조3909억9500만원), 한미약품(1조1466억2100만원), HK이노엔(1조631억5100만원), 광동제약(1조110억2400만원) 등이 지난해 매출액 1조원을 거뜬히 넘겼다. 특히 HK이노엔과 광동제약은 2024년 매출액이 각각 8971억4200만원과 9748억4000만원으로 지난해 처음 매출액 1조원 대열에 합류했다.

하지만 이들 기업들의 R&D 재투자는 보수적으로 흘러가는 분위기다. GC녹십자는 2024년 매출액의 10.4%를 R&D에 재투자했지만, 지난해에는 8.6%를 투입했다. 같은 기간 대웅제약 역시 18.54%에서 15.81%로 R&D 재투자 비율을 줄였다. HK이노엔은 9.08%에서 8.08%로, 광동제약은 1.6%에서 1.4%로 R&D 재투자 비율이 감소했다. 한미약품과 종근당의 경우 각각 14%에서 14.8%로, 9.92%에서 10.98%로 소폭 증가하는 데 그쳤다.

전쟁으로 인한 수출입 여건 악화, 의약품 가격 인하 정책 등 기업이 예측하고 통제하기 어려운 위기가 기업들의 과감한 재투자를 꺼리게 만든다는 분석이다. 특히 우크라이나와 러시아의 전쟁에 이어 미국과 이란의 전쟁으로 원·달러 환율이 급변한 영향이 컸다. 식품의약품안전처가 파악한 국내 제약·바이오기업의 원료의약품 자급률은 2023년 기준 25.6%에 그쳐, 환율과 글로벌 공급망 불안의 타격이 큰 실정이다. 최근에는 의약품 포장과 수액백 생산에 필요한 원유 기반 원료인 ‘나프타’ 수급 부족으로 인한 부담도 기약 없이 가중된 상황이다.

제네릭 의약품 약가 인하 정책 기조도 기업들의 공격적인 재투자를 당분간 위축시킬 것으로 보인다. 국내 대다수 제약기업은 제네릭 의약품을 다수 보유해 안정적인 수익을 창출하고 있다. 정부는 제약 기업들의 체질 개선과 의약품 비용 절약을 위해 향후 2036년까지 11년에 걸쳐 제네릭 의약품 가격을 오리지널 의약품 대비 53.55%에서 45%로 단계적으로 인하할 방침이다. 산업계는 ‘산업발전을 위한 약가제도 개편 비상대책위원회’를 조직하고 정책 변화에 대응하고 있지만, 기업들은 당분간 수익성 악화가 불가피해졌다.

제약바이오 업계 관계자는 “전쟁이나 정부의 정책 변화는 기업이 미리 파악하고 대비하거나, 자체적인 노력만으로 극복하는 데 한계가 있는 변수이며 그 여파가 언제까지 지속될지도 예측하기 어려운 요소”라며 “이런 환경에 놓인 기업들은 사업을 일정 수준 안정적으로 유지하는 데 집중하게 되기 때문에 보수적인 의사결정을 하기 쉽다”라고 말했다.

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![서소문 고가차도 주변교통 전면 재개 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358254.jpg)