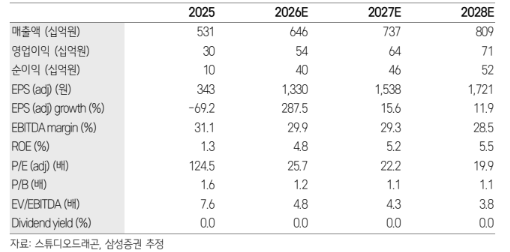

6일 삼성증권은 스튜디오드래곤에 대해 2026년은 지상파향으로 연내 4편의 작품 납품이 확정된 점과 글로벌 OTT 내 티빙 브랜드관 입점을 통한 신규 매출원 확보 등으로 수익성 개선이 본격화될 것이라고 전망했다. 목표주가 5만1000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 3만4200원이다.

최민하 삼성증권 연구원은 "1분기 매출액과 영업이익은 컨센서스에 부합할 것으로 예상된다"며 "방영 회차는 82회(TV 64회, OTT 18회)로 전년 동기(59회) 대비 증가할 전망"이라고 내다봤다.

이어 "TV향으로는 tvN 주말 1.5편, 월화 1편, 수목 1편, KBS 주말 1편이 방영됐으며, 글로벌 OTT향으로는 디즈니+ ‘골드랜드’, 넷플릭스 일본 드라마 ‘소울메이트’를 납품한 것으로 파악된다"며 "2분기 OTT 방영 예정작의 일부 에피소드가 납품 시점에 따라 추가 반영됐을 가능성도 존재한다. 다만 ‘소울메이트(8부작)’는 제작 기여도에 따라 수익이 인식되는 구조로 이익 기여도는 상대적으로 제한적이었을 것"이라고 짚었다.

그는 또 "지난 분기 방영작 중 글로벌 OTT 선판매 작품(폭군의 셰프, 태풍상사, 얄미운 사랑, 프로보노)의 잔여 상각비가 반영됐을 것"이라며 "제작편수 확대와 유통채널 다변화를 통해 전년 대비 실적 개선이 예상되며, 업황은 저점을 통과한 것으로 판단된다"고 말했다.

그러면서 그는 "다만 TV 광고 업황 등을 고려할 때 2월 방영이 재개된 tvN 수목 슬롯은 아직 정규 편성으로 보기에는 이르다"며 "드라마 일부가 티빙 오리지널 작품과 교차 편성될 예정인 점은 제작 편수 추가 확대 효과를 일부 제한하는 요인"이라고 평가했다.

아울러 "지난 3년간 실적 둔화로 시장의 관심에서 소외돼 왔다"며 "전방산업의 회복 속도는 기대 대비 완만한 수준이나, 제작 경쟁력과 유통채널 다각화, IP 기반 신규 사업 등을 바탕으로 올해부터 이익 턴어라운드가 가능할 것"이라고 예상했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[장외시황] 인제니아테라퓨틱스, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2337221.jpg)

![[급등락주 짚어보기] 네이처셀 날고, ‘급등 피로’ 마키나락스 추락…반도체·전력주 랠리](https://img.etoday.co.kr/crop/85/60/2337235.jpg)

![[환율마감] 외인 마 투기 나섰나…원·달러 급등 1520원 육박 ‘한달20일만 최고’](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)