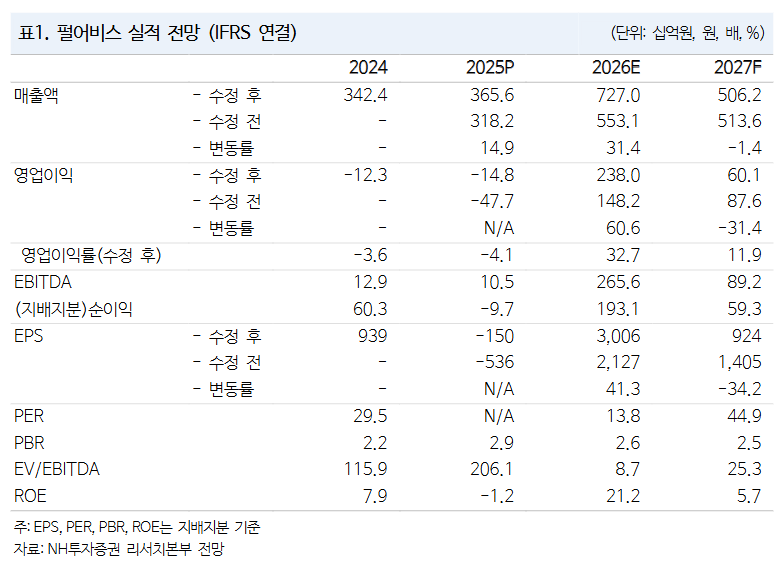

NH투자증권은 23일 펄어비스에 대해 신작 ‘붉은사막’의 초기 판매 성과가 시장 우려 대비 양호한 수준이라며 주가가 안정화 국면에 진입할 것으로 분석했다. 투자의견 ‘매수’를 유지하고 목표주가를 5만1000원으로 상향했다.

보고서에 따르면 붉은사막은 출시 첫날 약 200만장 판매를 기록하고, 스팀 최고 동시접속자 수 24만명에 근접하는 등 기대치를 상회하는 출발을 보였다. 출시 전 메타크리틱 점수 78점으로 흥행 우려가 제기되며 주가가 크게 조정을 받았으나, 실제 판매량은 견조한 수준이라는 평가다.

다만 일부 이용자들 사이에서는 기존 게임과 다른 조작감, 상대적으로 부족한 스토리라인과 퀘스트 구성 등이 단점으로 지적되고 있다. 그럼에도 초기 판매 지표는 흥행 가능성을 확인시켜준 만큼 향후 실적 개선 기대를 뒷받침할 것으로 분석된다.

NH투자증권은 붉은사막의 연간 판매량 추정치를 기존 349만장에서 526만장으로 상향 조정했다. 플랫폼별로는 콘솔 313만장, PC 213만장 수준을 예상했다. 이에 따라 연간 매출액 추정치도 2635억원에서 3835억원으로 상향했다.

실적 역시 큰 폭의 개선이 예상된다. 1분기 매출액은 2106억원으로 전년 대비 151.6% 증가하고, 영업이익은 786억원으로 흑자 전환이 전망된다. 콘솔 게임 특성상 일부 매출이 이연되며 2분기까지 긍정적인 흐름이 이어질 것으로 보인다. 다만 붉은사막 이후 차기작 ‘도깨비’ 출시가 예상되는 2028년까지는 신작 모멘텀이 다소 둔화될 가능성이 있다는 점은 변수로 꼽힌다.

안재민 NH투자증권 연구원은 “초기 판매량을 감안할 때 시장의 우려보다 성과가 나쁘지 않은 수준”이라며 “단기적으로 추가 하락보다는 주가 안정화 흐름이 나타날 가능성이 크다”고 설명했다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![극장골 터진 아르헨티나, 잉글랜드 울렸다…결승전 대진표 완성 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360169.jpg)

!["문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]](https://img.etoday.co.kr/crop/140/88/2360110.jpg)

![허니문 끝났나...스페이스X, 장중 공모가 밑돌아 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2360171.jpg)

![남부 비 확대⋯경북ㆍ강원 동해안 체감온도 35도 [날씨]](https://img.etoday.co.kr/crop/140/88/2360084.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“대출 3억뿐”⋯수도권 ‘매매 난민’에 풍선효과 커지나 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2360410.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)