LS증권은 HD현대중공업에 대해 투자의견 ‘매수’, 목표주가 76만원을 유지한다고 11일 밝혔다.

이재혁 LS증권 연구원은 “종전 목표주가를 유지하는 한편 업종 내 톱픽 종목으로 제시한다”며 “조선·해양·엔진 실적 성장과 HD현대미포 합병 시너지 가시화, 대미 군함 사업 확장 기대가 맞물리며 중장기 성장 모멘텀을 확보했다”고 설명했다.

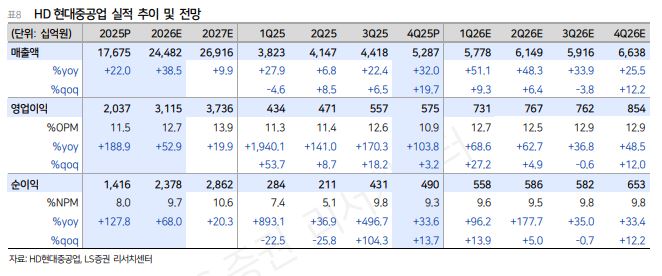

올해 연결기준 영업실적은 매출액 24조원, 영업이익 3조1000억원으로 호실적 지속을 전망했다. 이 연구원은 “지난해 4분기를 기점으로 HD현대미포 합병에 따른 연결실적 인식을 개시한 가운데 고선가 초대형 암모니아운반선(VLAC), 초대형 가스운반선(VLGC) 건조 본격화와 해양 부문의 트리온(Trion), 루야(Ruya) 공정 지속 확대로 견조한 외형 성장 지속할 것”이라고 분석했다.

올해 상선뿐만 아니라 해양, 함정 부문에서도 연중 대규모 수주 소식을 기대했다.

미국의 조선업 역량 재건과 관련한 수혜 지속도 전망했다. 헌팅턴 잉걸스(Huntington-Ingalls)와의 협력을 통해 미 해군 군함 신조 시장으로의 영역 확장 본격화 기대다.

이 연구원은 “이지스 구축함 건조 역량을 현행 대비 2배 이상으로 키우고자 하는 미 의회의 의지와 연계해 HHI-HII 협력 관계 중요성이 지속 부각할 전망”이라며 “차세대 호위함 사업과 더불어 차세대군수지원함(NGLS) 사업에서의 성과 또한 기대된다”고 설명했다.

아울러 “차세대호위함 사업 수주를 위해서는 미국 내 건조 야드 확보가 필요하다”며 “미국 내 조선소 투자 관련 시장 기대 지속 전망된다”고 말했다. 그는 “잠수함 부문에서도 Newport 조선소의 건조역량 부족과 연계해 SSN을 비롯한 사업기회 점진 가시화도 기대된다”고 밝혔다.

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358829.jpg)

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2358868.jpg)

![“토허제 전에 살 땅 있나요”…반도체 품는 광주, 외지인 문의 쇄도 [르포]](https://img.etoday.co.kr/crop/140/88/2358416.jpg)

![폭염중대경보 발령…지독한 더위 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2358874.jpg)

![[단독] 오뚜기, 카레·케챂·후추 등 대표 제품 최대 17% ‘가격 인상’](https://img.etoday.co.kr/crop/140/88/2358779.jpg)

![반도체 투매에 7000선 반납한 ‘검은 월요일’…코스피 4월 말 이후 '최저'[종합]](https://img.etoday.co.kr/crop/85/60/2358903.jpg)

![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/85/60/2358896.jpg)

![[오늘의 주요공시] 현대차·HD한국조선해양·코오롱인더 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 에이치엘노믹스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2358865.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)