KB증권은 24일 삼성E&A에 대해 글로벌 에너지 기업으로의 전환을 본격화했고, 이익 안정성과 배당 개선을 바탕으로 밸류에이션 레벨업이 기대된다고 평가하며 투자 의견을 '매수'로 유지하고 목표 주가를 4만8000원으로 상향했다.

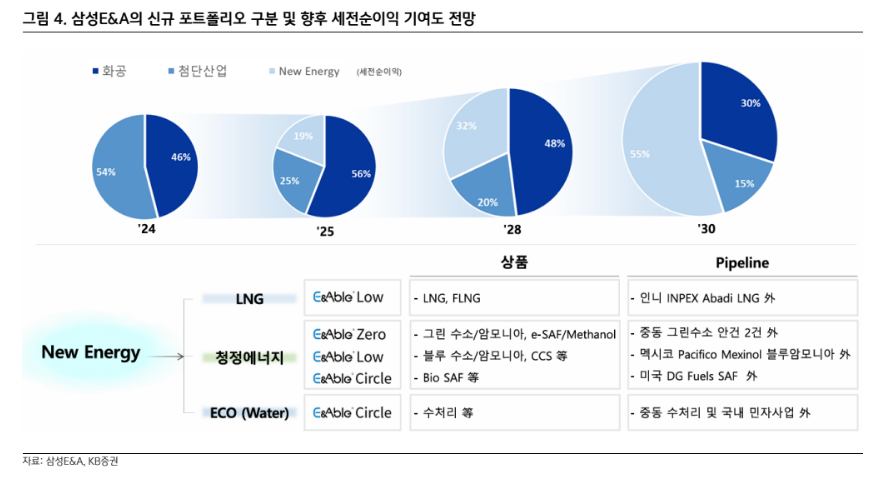

장문준 KB증권 연구원은 "동사는 지난해 4분기 실적발표 이후 기존 화공·비화공 구분을 화공·첨단산업·New Energy로 재편해 중동·화공 플레이어에서 글로벌·에너지 기업으로의 전환을 선언했다"라며 "New Energy는 액화천연가스(LNG), 청정에너지(SAF·암모니아 등), 수처리(Eco)로 구성되며 세전순이익 비중을 현재 19%에서 2030년 50% 이상으로 확대할 계획"이라고 밝혔다.

이어 "LNG 분야는 인도네시아 INPEX LNG 수주를 통한 시장 진입 이후 추가 수주를 통한 지역·업역 확장이 기대되고, 주요 LNG EPC 기업 대비 높은 이익률을 유지하고 있다는 점도 차별화 요소로 제시한다"라며 "수처리 부문은 산업용수·초순수 등 고부가 영역에서 역량을 축적해왔으며, 성과 가시화 시 글로벌 수처리 솔루션 기업과의 비교가 가능하다"라고 덧붙였다.

장 연구원은 "금년 내 확실한 밸류에이션 레벨업이 가능할 것으로 기대한다"라며 "4분기 실적발표 이후 주가 상승이 다소 빨랐지만 이제 12개월 선행 기준 주가순자산비율(P/B) 1.3배 수준의 평균적인 밸류에이션을 회복한 것뿐"이라고 진단했다.

더불어 "외형 역성장 구간(2024년~2025년)에서도 확인된 착실한 이익 창출력(매출총이익률 기준 15% 수준)에 기존 시장의 한계를 넘어서는 방향성 설정이 더해졌다"라며 "배당성향 레벨업까지 고려하면 목표주가는 타당한 수준"이라고 진단했다.

![대망의 결승전 프리뷰 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360640.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)