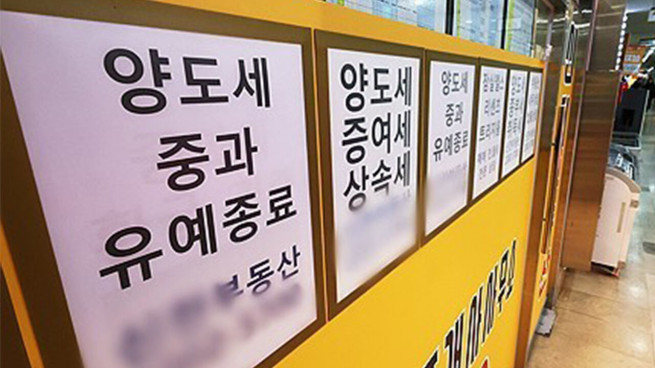

최고세율 82.5% 부담…‘똘똘한 한 채’는 증여 무게

19일 부동산업계와 세무업계에 따르면 현행 소득세법상 다주택자가 조정대상지역 내 주택을 양도할 경우, 기본세율(6~45%)에 2주택자는 20%포인트, 3주택 이상자는 30%포인트의 중과세율이 더해진다. 여기에 지방소득세를 포함하면 최고세율은 82.5%에 달해 시세 차익의 대부분을 세금으로 납부해야 하는 구조다. 정부가 시장 연착륙을 위해 시행 중인 한시적 유예 조치가 예정대로 종료될 경우, 세 부담은 대폭 늘어날 전망이다.

시장은 자산 가치와 보유 현황에 따라 ‘매도’와 ‘증여’로 엇갈리는 분위기다. 시세 차익이 크지 않거나 현금 유동성 확보가 시급한 다주택자들은 중과 적용 전 처분을 위해 호가를 낮추는 등 매도에 나설 가능성이 제기된다. 실제로 강남 3구 등 핵심 입지를 제외한 외곽 지역에서는 세금 회피 목적의 급매물이 일부 관측되고 있다.

반면, 장기적인 집값 상승이 기대되는 핵심지 물건이나 시세 차익이 큰 경우에는 매도보다 증여가 유리하다는 판단이 힘을 얻고 있다. 양도세 중과로 인한 세금을 내느니 차라리 증여세를 부담하고 자녀에게 자산을 이전하겠다는 것이다. 최근 주택 가격이 고점 대비 조정을 거친 점도 과세 표준이 되는 증여가액 산정에 유리하게 작용해 증여 수요를 자극하는 요인으로 꼽힌다. 전세 보증금을 끼고 자녀에게 넘기는 ‘부담부 증여’ 또한 절세 방안으로 다시 주목받고 있다.

다만 매도와 증여를 결정하기에 앞서 고려해야 할 변수는 여전히 많다. 단순히 세율뿐만 아니라 취득세 중과 여부, 증여 취득세율, 그리고 이월과세 규정 등을 종합적으로 따져봐야 한다. 특히 수증자가 증여받은 후 10년 이내에 주택을 양도할 경우 당초 증여자의 취득가액을 기준으로 양도세를 계산하는 이월과세가 적용될 수 있어, 당장의 절세 효과만 보고 증여를 택했다가는 낭패를 볼 수 있다는 지적이다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![한국, 32강 경쟁 순위 7위로 '뚝'[북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351681.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[분양 캘린더] 7월 첫째 주 ‘장위푸르지오마크원’ 등 8167가구 분양](https://img.etoday.co.kr/crop/85/60/2351423.jpg)

!["빨리 사업할 곳 뽑아야죠"⋯성수4지구 막판 표심은 '속도' [르포]](https://img.etoday.co.kr/crop/85/60/2351502.jpg)

![돌곶이역 앞 1900가구 대단지…국평 최고 17억 '장위푸르지오마크원' [르포]](https://img.etoday.co.kr/crop/85/60/2351424.jpg)

![[아파트값 상승 톱10] 서울 용산구 ‘한남더힐’ 등](https://img.etoday.co.kr/crop/85/60/2351221.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/85/60/2351070.jpg)

![빚내서 집 사는 시대 끝냈지만⋯다시 뛰는 서울 집값 [6·27 대책 1년①]](https://img.etoday.co.kr/crop/85/60/2351071.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)