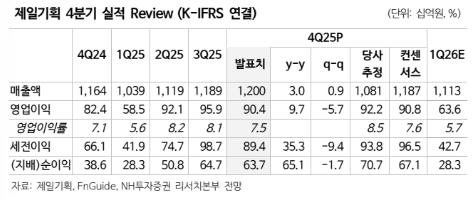

3일 NH투자증권은 제일기획에 대해 4분기 실적이 컨센서스에 부합한 가운데 투자에 따른 구조적 비용 증가에도 불구, 해외 및 디지털 중심의 외형 성장 효과가 더욱 두드러진다고 평가했다. 실적 성장세도 주주환원 의지도 모두 안정적인 사업자로, 업종 내 최선호주를 유지한다는 판단이다. 목표주가 2만6000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 2만1100원이다.

이화정 NH투자증권 연구원은 "2025 주당배당금(DPS)은 전년도와 동일한 1230원으로, 현재 주가 기준 배당수익률은 5.9%"라며 "주주환원정책 기준 배당성향은 2027년까지 60% 내외로 확정됐다. 2026년 동계올림픽 및 월드컵 등 스포츠 이벤트 효과로 실적 성장 목표 달성 가능할 것으로 보이는 바, 2026년 DPS 1350원을 예상한다"고 말했다.

이어 "현재 주가 기준 배당수익률 6.4%에 해당한다"며 "또한 현재 자기주식 보유 비율 11.96%로 추가적인 주주환원 여력도 충분하다"고 짚었다.

이 연구원은 "4분기 연결 매출총이익 4853억 원, 영업이익 904억 원으로 컨센서스에 부합한다"며 "인건비 부담 상승에도 해외 중심 성장세가 두드러진다"고 평가했다.

그러면서 그는 "본사는 낮은 기저에 따른 반사 수혜를 기대했으나, 비계열 광고주들의 광고 지출 회복세가 다소 더디었던 것으로 파악된다"며 "해외는 북미와 중국 중심의 호실적 두드러진다. 북미의 경우 법인은 물론 자회사 맥키니, TBG 모두 두 자릿 수의 성장세 이어갔으며, 중국의 경우 주요 광고주 성수기 판촉 물량 확대 효과로 순성장세로 전환했다. 유럽의 경우 법인의 실적 방어에도 자회사 아이리스 부진이 이어지면서 소폭 역성장을 지속했다"고 덧붙였다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[급등락주 짚어보기] M&A 소식에 상상인증권ㆍ유니켐 ‘상한가’⋯유증 제동 걸린 SK디앤디↑](https://img.etoday.co.kr/crop/85/60/2369784.jpg)

![[오늘의 주요공시] 카카오·LIG D&A·LG유플러스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![[장외시황] 비바리퍼블리카, 4.64% 상승](https://img.etoday.co.kr/crop/85/60/2369701.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)