NH투자증권은 23일 한화에 대해 인적분할을 통한 복합회사 할인율 축소와 주주환원 가시성 확대가 동시에 기대된다며 투자의견 ‘매수’를 유지하고 목표주가를 11만9000원에서 15만4000원으로 상향했다.

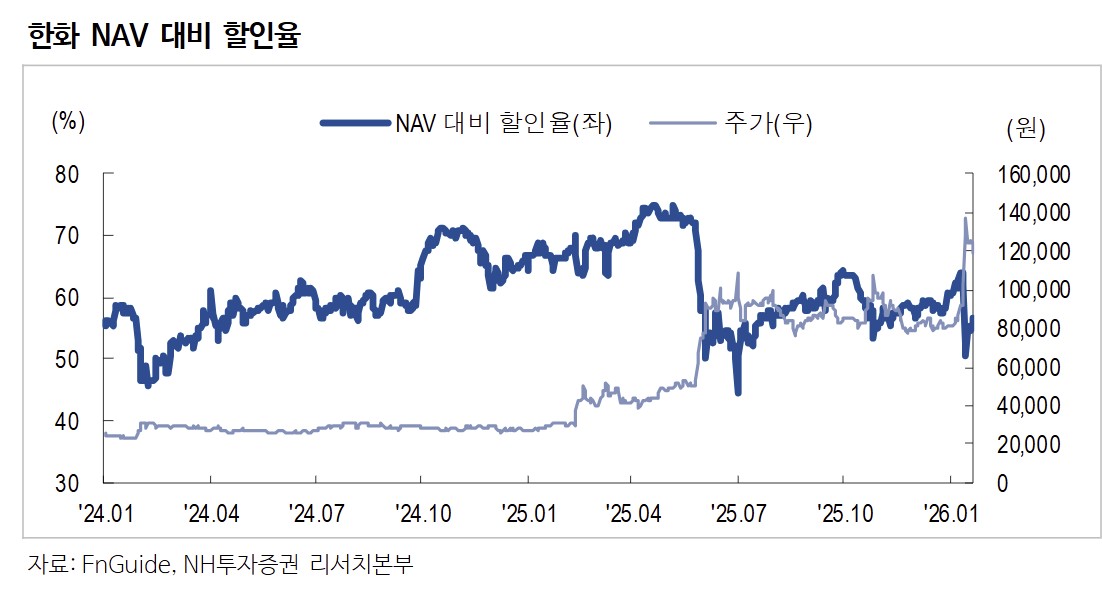

이승영 NH투자증권 연구원은 “현 주가는 순자산가치(NAV) 대비 58.9% 할인된 수준으로, 여전히 높은 할인율 구간”이라고 평가했다.

이 연구원은 목표주가 상향 배경으로 한화에어로스페이스 등 주요 투자자산의 지분가치 상승과 자사주 소각 추진에 따른 주식 수 감소를 꼽았다. 이 연구원은 “보통주 기준 약 5.9%의 자사주 소각 효과를 반영했다”며 “목표 NAV 대비 할인율은 45%를 유지했지만, 현재 주가 기준 할인율은 여전히 과도하다”고 설명했다.

인적분할 이후에도 존속회사의 현금 창출 구조는 안정적일 것으로 전망됐다. 브랜드 라이선스 매출과 배당수입, 자체사업에서의 현금 유입 구조가 분할 이전과 크게 달라지지 않는다는 판단이다. 이 연구원은 “신설 지주회사는 향후 경영 자문 수수료 수취 등을 통해 현금흐름을 강화할 것”이라며 “분할 과정에서 배분되는 일부 현금성 자산은 단기 배당 재원으로 활용될 가능성이 있다”고 말했다.

계열사 외형 성장에 따른 브랜드 라이선스 매출 증가도 긍정적 요인으로 제시됐다. 방산·우주항공, 조선·해양 계열사의 성장세가 이어지며 라이선스 매출 확대가 기대된다는 분석이다. 자체사업 중 건설 부문에서는 이라크 BNCP 사업이 변수다. 이 연구원은 “BNCP 사업은 8조7000억 원 규모로, 현재 이라크 국무회의 승인 지연이 이어지고 있다”며 “올해 상반기 이라크 내각 구성 완료 이후 승인 가능성을 주목할 필요가 있다”고 밝혔다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)