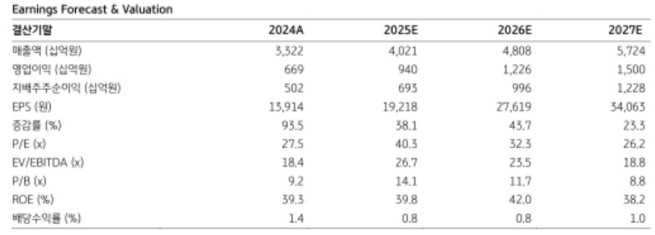

KB증권은 16일 HD현대일렉트릭에 대해 올해 전망이 긍정적이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 100만 원에서 110만 원으로 10% 상향했다. HD현대일렉트릭의 전 거래일 종가는 89만2000원이다.

KB증권은 HD현대일렉트릭이 지난해 4분기 매출액 1조1000억 원, 영업이익 2655억 원을 기록했을 것으로 전망했다. 전년 동기 대비 각각 11%, 60% 증가한 수준이다. 정혜정 KB증권 연구원은 "지난 해 발생했던 회계기준 변경에 따른 기저효과가 해소되는 가운데, 지난 분기 높아진 재고자산 수준을 감안 시 미주향 납품이 늘어나면서 매출 증가 및 마진 개선이 이뤄질 것으로 추정한다"며 "높아진 환율에 의한 환율 효과의 영향도 긍정적으로 작용할 수 있을 전망"이라고 전했다.

정 연구원은 HD현대일렉트릭의 올해 전망도 좋다고 봤다. 그는 "HD현대일렉트릭은 올해 가이던스로 매출액 4조4000억 원, 신규 수주 42억2000만 달러를 제시했다"며 "충분히 초과달성이 가능할 것으로 전망된다"고 전했다.

이어 "주요 시장인 미국에서 지난해 9월에 이어 연초에도 경쟁자가 적고 마진이 높은 765kV 변압기 수주를 기록하는 등 전력망 증설 수요에 힘입어 꾸준한 수주 증가세를 확인하고 있다는 것"이라며 "충분한 숙련 인력의 부족으로 업계 전반의 생산능력(capa) 증설 속도가 제한되는 가운데 선제적인 투자를 통해 올해 9월 울산공장 증설을 마무리하고, 내년 7월에는 미국 공장 증설을 끝내면서 점진적인 외형성장도 기대된다"고 전했다.

정 연구원은 "친환경 가스절연개폐장치(GIS) 개발을 통한 유럽 시장의 진출도 올해 중순 제품 개발을 완료하면서 하반기부터 실적 확대에 기여할 것으로 예상된다"고 전했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] 오스코텍, 자가면역질환 치료 신약 물질 기술 이전 성과 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![여름철 외식물가 '껑충'…냉면·삼계탕도 부담 [포토]](https://img.etoday.co.kr/crop/300/190/2340901.jpg)