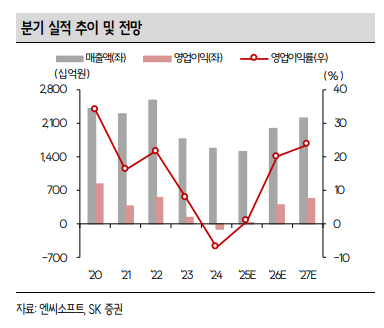

SK증권은 13일 엔씨소프트에 대해 지난해 4분기 흑자전환에 성공하고, ‘아이온2’ 출시 효과와 자체 결제 확대를 바탕으로 올해 실적 성장의 핵심 국면에 진입할 것이라며 투자 의견을 '매수', 목표 주가를 30만 원으로 유지했다.

남효지 SK증권 연구원은 "엔씨소프트 지난해 4분기 매출액은 직전 분기 대비 12.8% 증가한 4061억 원, 영업이익은 흑자 전환한 18억 원으로 영업이익은 컨센서스 대비 양호할 전망"이라며 "PC 매출은 '길드워2' 확장팩 판매, '아이온2' 출시 효과를 반영한 1554억 원으로, 모바일 매출은 전 분기와 유사한 수준으로 보인다"라고 전했다.

남 연구원은 "'아이온 2'는 기존 동사 게임들 대비 유저 연령대가 젊어졌고, 결제 전환율도 상승하는 등 양호한 유저 지표를 보인다"라며 "트래픽은 출시 초반 일간 활성 이용자 수(DAU) 150만 명 대비 낮아졌지만, 여전히 높은 수준을 기록 중인 것으로 파악된다"라고 진단했다.

이어 "PC 결제율도 80% 수준으로 예상돼 플랫폼 수수료 절감에도 긍정적"이라며 "1분기는 출시 효과가 온기로 반영되고, 하반기 글로벌 출시도 예정되어 있어 올해 동사 실적의 핵심이 될 것에는 변함없다"라고 내다봤다.

그는 "내달 10일 출시될 '리니지 클래식'은 지식재산권(IP) 통합 가치를 확대할 것으로 예상한다"라며 "이후 분기별 퍼블리싱작 1종과 기존작 지역 확장, 하반기 스핀오프 2종도 계획 중으로, 1분기부터 본격적으로 자체 결제 도입 효과와 신작 성과가 반영되며 높은 실적 성장세를 보일 것으로 전망돼 신작 성과를 눈여겨볼 필요가 있다"라고 밝혔다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 찾은 한성숙 총리, 조정식 의장 예방 [포토]](https://img.etoday.co.kr/crop/300/190/2356193.jpg)