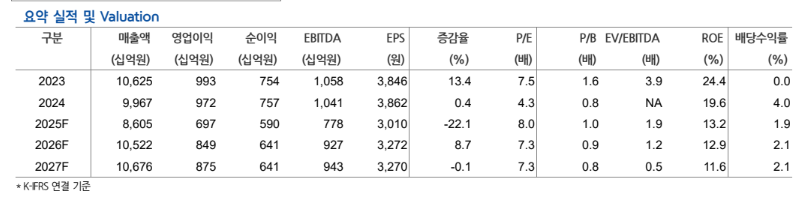

9일 현대차증권은 삼성E&A에 대해 지난해 2분기 이후 본격화된 화공 매출액과 같은해 3분기 수주 이후 반등하기 시작할 비화공 매출액을 확인할 수 있을 전망이라며, 지난해 4분기 예상됐던 화공 대형 수주 안건들은 올해 1분기로 이연되면서 2026년 초 수주 기대감이 유지되고 있다고 평가했다. 목표주가 3만5000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만4000원이다.

신동현 현대차증권 연구원은 "지난해 3분기 실적 발표 이후 큰 특이사항 없이 2025년을 마무리한 것으로 추정된다"며 "화공 부문에서는 예상했던 사우디 Fadhili PJT의 진행률 가속화가 나타나며 매출액이 2025년 상반기 대비 증가할 것으로 전망한다"며 "매출총이익률은 일회적인 도급 증액, 정산 이익 등을 배제한 경상 수준으로 가정했고, 이로 인해 전년동기대비 기저효과가 발생했다"고 짚었다.

이어 "비화공부문은 지난해 3분기 수주한 P4 공장의 초기 매출인식이 시작되었을 것으로 추정된다"며 "초기이기는 하나 관계사 공사의 특성상 공기가 빠르게 진행됨을 고려하면 매출 기여도는 적지 않게 상승할 것"이라고 판단했다.

그러면서 그는 "지난해 말로 기대하던 화공 수주 안건(사우디 SAN-6 블루암모니아, 멕시코 Pacifico Mexinol, 중동 석화플랜트 등)은 2026년 초로 이연됐다"며 "특히 이 중 수의 안건의 진행 속도가 상대적으로 빠른 것으로 확인돼 동사의 올해 신규수주 기대감은 연초부터 집중될 수 있을 전망"이라고 내다봤다.

지난해 4분기 삼성E&A 연결 매출액은 2조3337억 원, 영업이익 1820억 원으로 컨센서스를 하회할 것이라는 전망이다.

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356676.jpg)

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![나 빼고 다 돈 버는 장? 진짜 돈 번 사람들 얼마인지 말씀드립니다 [T같은F]](https://i.ytimg.com/vi/NQnePTwrK4I/mqdefault.jpg)

![[장외시황] 카카오모빌리티, 2.54% 상승](https://img.etoday.co.kr/crop/85/60/2356724.jpg)

![[김남현의 왈가왈부] 금리인상 초읽기, 장기고정금리 더 늦출 수 없다](https://img.etoday.co.kr/crop/85/60/2347269.jpg)

!['20만달러' 아시아쿼터, 돈값 했나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356676.jpg)

![면세업계 기준환율 1500원으로 상향 [포토로그]](https://img.etoday.co.kr/crop/300/190/2356720.jpg)