올해 추가 금리 인하 기대감도 유입

제조업 지표 안정화가 日 증시 호재

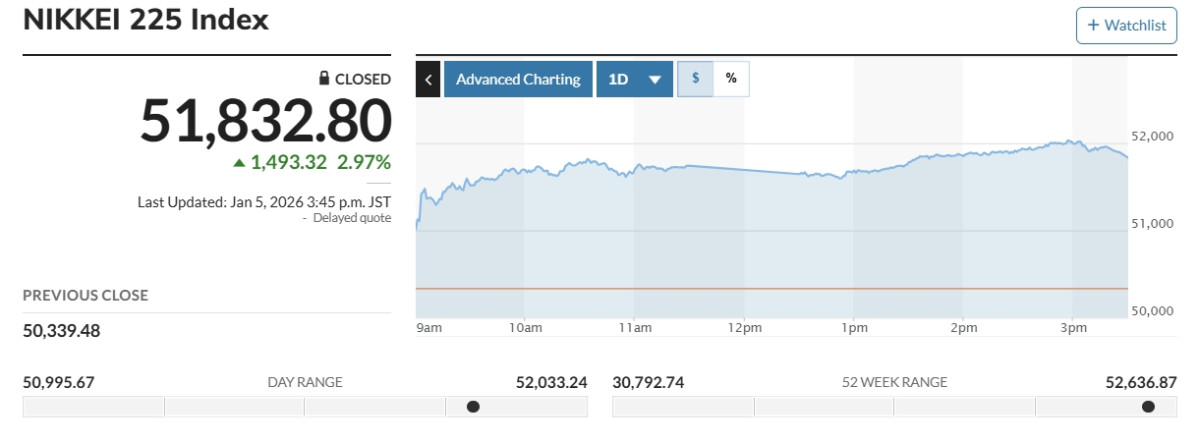

5일 아시아 주요국 증시는 미국의 베네수엘라 공습에도 불구하고 상승했다. 지정학적 리스크가 장 초반 유입됐으나 반도체와 인공지능(AI) 기술주 중심의 상승세가 이를 상쇄했다.

제조업 지표 안정과 AI 투자에 대한 기대감, 추가 금리 인하 기대감 등이 효과를 냈다.

이날 마켓워치에 따르면 일본 증시 대표 지수인 닛케이225 평균주가(닛케이)는 전 거래일 대비 1493.22엔(2.97%) 오른 5만1832.80엔으로 마감했다. 상승 출발한 토픽스는 흐름을 유지한 끝에 상승했다. 종가는 전날보다 68.55포인트(2.01%) 올라 3477.52로 거래를 마쳤다.

중화권 증시는 나라마다 엇갈렸다. 상하이와 선전 상위 300개 종목으로 구성된 CSI300 지수는 전날보다 87.81포인트(1.90%) 오른 4717.75에 마감했다. 상하이종합지수는 54.58포인트(1.38%) 오른 4023.42에 마감했다.

대만 자취안지수 종가는 전 거래일 대비 755.23포인트(2.57%) 오른 3만0105.04에 마감했다. 우리 시간 4시 45분 기준 홍콩 항셍지수는 1.20포인트(0.02%) 오른 2만6442.66으로 보합권에 머물러 있다.

이날 일본 증시는 제조업 지표 안정화 신호가 투자 심리를 강하게 부추겼다.

엔화 약세가 외국인 투자자에게는 부담으로 작용할 수 있다는 분석과 함께 AI 버블 우려 및 정책 차별(금리 스탠스) 리스크가 제기됐으나 상승세를 붙잡지 못했다.

로이터통신은 이날 일본증시 상승세와 관련해 “글로벌 투자자들은 AI 중심 상승에서 인플레이션과 금리 정책의 갈림길을 주시하고 있다”라며 “닛케이를 포함해 기술 비중이 큰 일본 시장의 민감도를 높인다”고 분석했다.

대만 증시에는 새해에도 반도체주가 호재를 주도하고, 양안 리스크가 악재를 대표할 것으로 관측된다. 골드만삭스 등은 올해 대만을 포함한 동아시아 수출 주도 성장에 대한 기대감을 표하면서도 “지정학 리스크가 기업 투자 심리를 제약할 수 있다”고 전망했다.

중국 증시는 대규모 현금 유동성을 기반으로 “증시의 바닥 다지기가 진행 중”이라는 분석이 나온다. 은행 및 금융주가 특히 상대적 강세를 보일 수 있다는 평가다.

대만에 양안 리스크가 커다란 악재인 것처럼 중국 증시에서 최대 악재는 장기화한 부동산 침체 리스크다. 파이낸셜타임스는 “부동산 침체 구조는 중국 증시의 구조적 불확실성을 키우는 요인”이라며 “투자자들의 리스크 회피 성향도 여전하다”고 전했다.

한편 코스피와 코스닥은 각각 3.43%와 1.26% 상승 마감했다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)