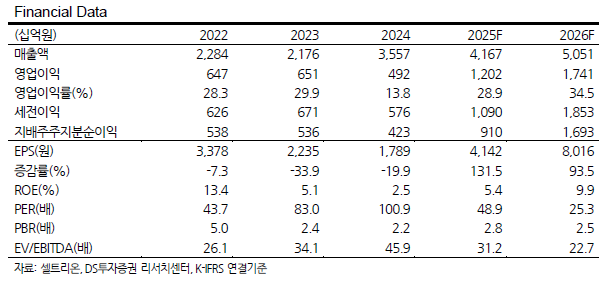

DS투자증권은 셀트리온에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 20만2500원에서 24만 원으로 상향했다고 5일 밝혔다.

김민정 DS투자증권 연구원은 "셀트리온의 4Q25 매출액 및 영업이익은 각 약 1조2839억 원(+20.7% YoY) 및 약 4,722억 원(+140.4% YoY, OPM 약 36.8%)으로 컨센서스 매출액 1조2579억 원 및 영업이익 3968억 원 대비 상회했다"며 "이에 2025년 연간 매출액 및 영업이익은 각 4조1664억 원(+17.1% YoY) 및 1조2021억 원(+144.3% YoY, OPM 28.9%)으로 선전했다"고 설명했다.

김민정 연구원은 "연초 제시한 가이던스 매출액 5조 원 대비 하회회했다"며 "이는 예상 대비 짐펜트라 매출 성장 속도가 더뎠기 때문으로 판단한다"고 평가했다.

김 연구원은 "4Q25 매출원가율은 약 36.1%로 회사는 이번 분기를 기점으로 합병 효과가 사실상 마무리됐음을 밝혔다"며 "1Q24 제시했던 최종 매출원가율 목표치 20%대 중반에는 미치지 못하나 2026년에는 이익 성장 국면이 본격화 될 것으로 기대된다"고 전망했다.

특히 "최근 트럼프의 PBM 리베이트 축소 기조는 시밀러 가격 경쟁력 측면에서 우호적으로 작용할 수 있다"며 "유플라이마, 베그젤마 등의 신규 제품이 유럽에서 선전하는 반면 미국에서는 M/S 확보에 어려움을 겪고 있는 만큼 향후 미국에서 매출 가시성이 확보될 경우 기업가치 재평가가 가능하다"고 평가했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![기자에서 AI CEO로…최은수 인텔리빅스 대표 "테마주 아닌 실적으로 증명" [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2336674.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)