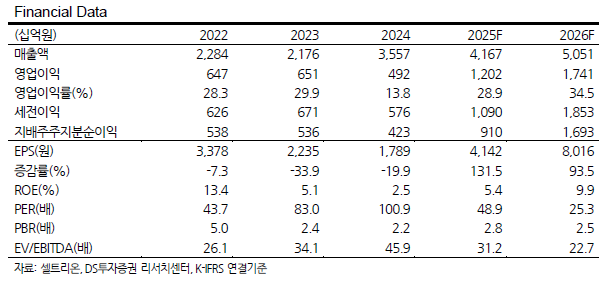

DS투자증권은 셀트리온에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 20만2500원에서 24만 원으로 상향했다고 5일 밝혔다.

김민정 DS투자증권 연구원은 "셀트리온의 4Q25 매출액 및 영업이익은 각 약 1조2839억 원(+20.7% YoY) 및 약 4,722억 원(+140.4% YoY, OPM 약 36.8%)으로 컨센서스 매출액 1조2579억 원 및 영업이익 3968억 원 대비 상회했다"며 "이에 2025년 연간 매출액 및 영업이익은 각 4조1664억 원(+17.1% YoY) 및 1조2021억 원(+144.3% YoY, OPM 28.9%)으로 선전했다"고 설명했다.

김민정 연구원은 "연초 제시한 가이던스 매출액 5조 원 대비 하회회했다"며 "이는 예상 대비 짐펜트라 매출 성장 속도가 더뎠기 때문으로 판단한다"고 평가했다.

김 연구원은 "4Q25 매출원가율은 약 36.1%로 회사는 이번 분기를 기점으로 합병 효과가 사실상 마무리됐음을 밝혔다"며 "1Q24 제시했던 최종 매출원가율 목표치 20%대 중반에는 미치지 못하나 2026년에는 이익 성장 국면이 본격화 될 것으로 기대된다"고 전망했다.

특히 "최근 트럼프의 PBM 리베이트 축소 기조는 시밀러 가격 경쟁력 측면에서 우호적으로 작용할 수 있다"며 "유플라이마, 베그젤마 등의 신규 제품이 유럽에서 선전하는 반면 미국에서는 M/S 확보에 어려움을 겪고 있는 만큼 향후 미국에서 매출 가시성이 확보될 경우 기업가치 재평가가 가능하다"고 평가했다.

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![[급등락주 짚어보기] LGㆍ엔비디아 회동설에 LG그룹주 ‘상한가’⋯상폐 종목 줄줄이 下](https://img.etoday.co.kr/crop/85/60/2340001.jpg)

![[채권마감] 초장기물 랠리, 6월 국발계 호재+대내외지표 부진](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[오늘의 주요공시] 삼천당제약ㆍ대우건설ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2339974.jpg)

![[장외시황] 다비오ㆍ삼홍아크튜리온, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2339968.jpg)

![[환율마감] 원·달러 이틀째 상승, 외인 거센 달러 매수](https://img.etoday.co.kr/crop/85/60/2317033.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)