(출처=DB증권)

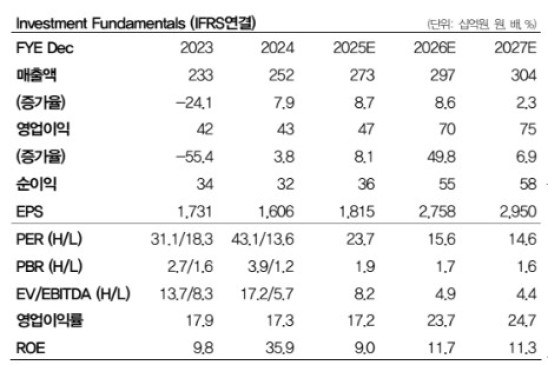

DB증권은 31일 하나머티리얼즈에 대해 내년에도 우호적인 영업 환경이 전망된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 3만 원에서 5만4000원으로 80% 상향했다. 하나머티리얼즈의 전 거래일 종가는 4만3100원이다.

DB증권은 하나머티리얼즈가 올 4분기 매출액 809억 원, 영업이익 177억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 17%, 16% 증가한 수준이다. 디램 업황 호조에 따른 가동률 상승과 장비 고객사의 선제적인 부품 재고 빌드업으로 직전 분기 대비 실적 증가할 것으로 봤다.

서승연 DB증권 연구원은 "내년 디램 업황은 서버 수요 강세와 타이트한 수급으로 올해에 이어 강세 흐름이 지속될 것"이라며 "메모리 업체들은 디램 호황기로 신규 캐파 투자 중이며 주요 장비사향 부품 공급이 증가하는 중"이라고 전했다. 이어 "낸드는 최종 고객사의 공정 전환 지연으로 부품 수요가 약한 상황"이라며 "내년은 일부 낸드 업체의 시설 투자가 증가하며 하나머티리얼즈의 낸드 장비향 부품 실적 성장도 기대된다"고 덧붙였다.

![[단독] ‘출마설’ 하정우 AI수석, 서울 강남서 AI 기업 대표들과 회동](https://img.etoday.co.kr/crop/140/88/2321094.jpg)

![흐린 눈 필수…‘21세기 대군부인’ 설정 오류 뒷말 [해시태그]](https://img.etoday.co.kr/crop/140/88/2321120.jpg)

![김해공항 검색량 66%↑…서울 넘어 '지방 도시' 찾는 외국인들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2321135.jpg)

![[채권마감] 미·이란 협상결렬에 약세, 장단기금리차 2주일만 최대](https://img.etoday.co.kr/crop/85/60/2320764.jpg)

![[급등락주 짚어보기] 코스피‧코스닥 ‘광통신ㆍ통신장비’ 불기둥…줄줄이 상한가](https://img.etoday.co.kr/crop/85/60/2321138.jpg)

![옵토닉스, 22년 만에 증시 노크…관건은 고객 집중도·현금흐름[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2321057.jpg)

![[오늘의 주요공시] 대한항공ㆍ한솔테크닉스ㆍ아이티엠반도체 등](https://img.etoday.co.kr/crop/85/60/2320255.jpg)

![[장외시황]엠비디, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2321110.jpg)

![김해공항 검색량 66%↑…서울 넘어 '지방 도시' 찾는 외국인들 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2321135.jpg)

!['취업은 했지만…학자금 체납액 역대 최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2321061.jpg)