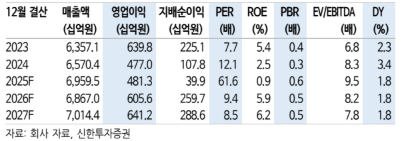

29일 신한투자증권은 신세계에 대해 정부의 확장적 재정 정책과 내수 활성화 대책, 자산시장 상승, 외국인 매출 급증으로 올해 3분기부터 시작된 백화점 구매력 반등은 2026년 내내 이어질 것이라고 전망했다. 면세는 중국인 단체관광객 비자 면제 정책으로 매출 증가 요인이 더해지고 인천공항 면세점 DF2 사업권 반납으로 공항점 적자 축소까지 예상돼 큰 폭의 이익 레버리지 효과가 예상된다는 평가다. 목표주가는 31만 원으로 상향하고, 투자의견 '매수'를 유지, 업종 최선호주 의견을 제시했다. 전 거래일 종가는 24만7000원이다.

조상훈 신한투자증권 연구원은 "백화점 총매출은 10월 +10%, 11월 +7.3%로 두 달 연속 고성장을 기록, 12월도 본점 리뉴얼 효과에 따라 11월 추세를 유지했다"며 "고수익성 패션 포함 전 상품군 호조인 가운데 명품이 외형 성장 견인했다"고 짚었다.

이어 "전반적인 소비심리 회복과 자산시장 상승에 따른 부의 효과로 현재의 백화점 호조는 내년에도 이어질 것"이라며 "인바운드 모멘텀 확대에 따른 외국인 매출 비중 상승도 긍정적"이라고 말했다.

그러면서 그는 "11월 이후 대두된 한일령은 기회 요인"이라며 "2022년 이후 일본 백화점 기업들의 매출은 연평균 8% 상승했고, 방일 중국인이 급증했던 2023년 6월~2024년 7월까지 주가는 평균 94% 올랐다. 외국인 매출 비중 확대로 내년부터는 백화점 기존점 성장률 상승에 기여할 것"이라고 내다봤다.

조 연구원은 "최근 주가 상승으로 2026년 주가수익비율이 9.4배(과거 백화점 산업 밸류에이션 상단)까지 상승하며 밸류에이션 부담 우려가 존재한다"면서도 "다만 과거 국내총생산(GDP) 성장률에 수렴했던 백화점 매출 성장률이 4분기 들어 10% 이상을 기록하고 있고, 주주환원 정책도 강화돼 우려는 제한적이다. 최근 고속터미널 부지 재개발 이슈에 따른 자산가치 부각도 밸류에이션 리레이팅 요인"이라고 덧붙였다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![복날 날짜는 왜 정했을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2363784.jpg)

![주말에 더 붐비는 지하철역…홍대·고터 아닌 '동묘앞' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2363746.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)