서지원 대신증권 연구원은 23일 “2026년 삼성전기의 매출은 12조3000억 원으로 전년 대비 9.3% 증가하고, 영업이익은 1조1900억 원으로 30% 이상 늘며 최고 실적을 기록할 것”이라며 “이익 증가 속에서 사업 포트폴리오 재편 효과가 본격화되며 밸류에이션 재평가가 진행 중”이라고 분석했다.

삼성전기의 실적 개선 배경으로 IT 기기 출하량 회복보다는 AI 인프라와 데이터센터 투자 확대, 신규 글로벌 거래선 확보를 꼽았다. 특히 FC-BGA 부문은 글로벌 빅테크를 대상으로 AI용 기판 공급이 늘어나며 2025년 3분기 기준 기판솔루션 매출 내 비중이 50%를 넘어섰다. 2026년 매출은 전년 대비 20% 증가해 전체 성장을 견인할 것으로 예상했다. 일본 이비덴이 엔비디아의 주요 공급사인 가운데 삼성전기는 AMD, 아마존 등 다양한 ASIC 고객사를 확보하며 성장 폭을 키울 것으로 평가했다.

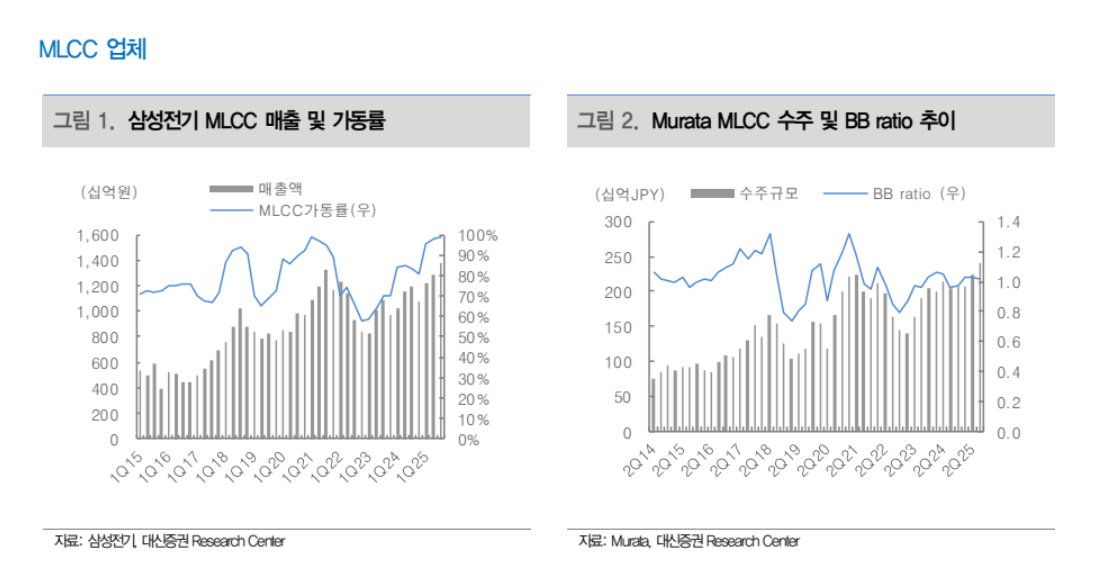

적층세라믹콘덴서(MLCC)부문 역시 산업용과 전장용 비중이 이미 50%를 상회하고 있다. 대신증권은 2026년 AI 인프라 투자 확대와 자동차 전장화, 자율주행 채택 확대에 따라 고부가 MLCC 수요가 증가하면서 삼성전기의 점유율 확대가 가능하다고 내다봤다. 일본 업체와 동등한 기술력과 포트폴리오를 기반으로 상대적인 수혜가 크다는 분석이다.

애플 공급 확대 가능성도 중장기 성장 동력으로 제시됐다. 서 연구원은 “2026년 하반기 스템코를 통해 피치파인 코일(FP 코일)을 신규 공급할 가능성이 높다”며 “아이폰에 FP 코일이 적용될 경우 향후 액추에이터 공급으로 이어질 여지도 있다”고 밝혔다. 삼성전기는 이미 렌즈와 반도체 기판 공급 경험을 보유하고 있으며, 폴디드줌 카메라용 액추에이터는 독자 특허와 양산 경험을 갖춘 상태다. 이를 감안하면 애플과의 공급 관계가 추가로 확장될 가능성이 열려 있다는 평가다.

테슬라와의 전략적 협력 확대도 주목됐다. 대신증권은 삼성전기가 FC-BGA, MLCC, 카메라 모듈 등을 테슬라에 공급하고 있으며 관련 매출 비중은 2025년 기준 9~10% 수준으로 추정했다. 테슬라가 2026년 휴머노이드 로봇 ‘옵티머스’, 로보택시, 스페이스X 사업을 본격 확대할 경우 삼성전기와의 협력 범위가 더욱 넓어질 수 있다는 분석이다. 로보택시 확산에 따른 대당 MLCC 채택 증가와 휴머노이드용 카메라·액추에이터 공급 확대도 기대 요인으로 꼽혔다.

서 연구원은 “단기적인 시너지 효과는 제한적일 수 있지만 2026년을 기점으로 AI와 자동차 중심의 포트폴리오 전환이 본격화되며 밸류에이션 상향 국면이 이어질 것”이라며 “현 주가 수준에서도 추가 상승 여력은 충분하다”고 판단했다.

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)