기재부 연간 국고채발행 계획·한은 연간 통화정책방향도 체크포인트

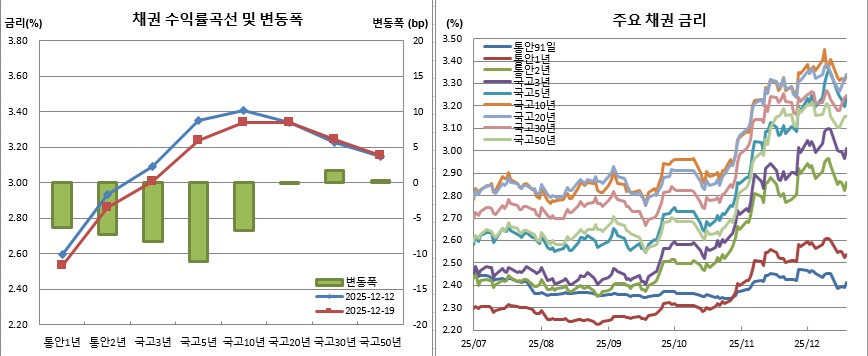

채권시장이 지난 한 주간 초장기물을 제외한 구간에서 강세를 보였다(금리 하락). 주요국 중앙은행들의 금리결정이라는 빅이벤트를 비교적 무난히 넘긴 분위기다.

한 주간 통안2년물은 7.3bp, 국고3년물은 8.3bp, 국고5년물은 11.0bp, 국고10년물은 6.7bp씩 하락했다. 반면, 국고20년물은 0.1bp 떨어지는데 그쳤고, 국고30년물은 1.8bp, 국고50년물은 0.4bp 상승했다.

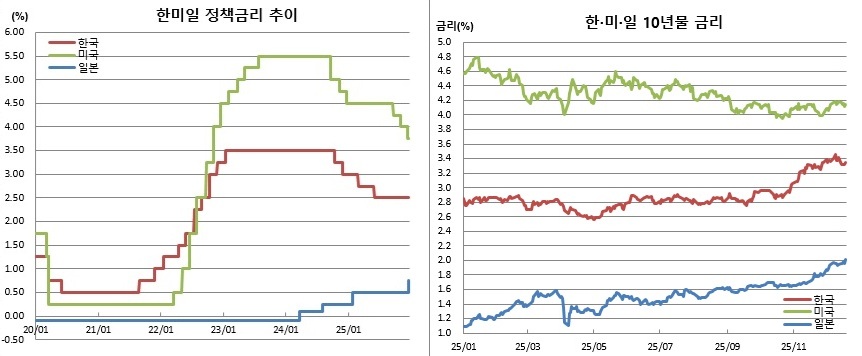

영란은행(BOE), 유럽중앙은행(ECB), 일본은행(BOJ)이 정책금리를 각각 인하, 동결, 인상하면서 각자도생하는 모습을 연출했다. 모두 시장 예상 수준을 벗어나지 않아 시장 충격은 크지 않았다. 다만, 관심과 우려를 자아냈던 BOJ 금리인상에 일본 채권 10년물 금리가 2006년 5월 이후 19년7개월만에 2%를 돌파했다.

국고채 3년물 금리가 3.010%에 와 있다. 한국은행 기준금리 인하 기대가 물건너감에 따라 받았던 충격도 어느 정도 안정화하는 분위기다. 장기간 이어질 공산이 큰 기준금리 동결 분위기 속에서 새로운 정상화, 소위 뉴노멀 금리대를 찾아가는 시기로 접어들 것으로 보인다. 따라서 당분간 국고채 3년물 금리는 3.0%를 중심으로 등락할 가능성에 무게를 둔다. 다만, 강세보다는 약세 가능성이 더 높아 보인다.

기획재정부 자료와 한은발 결정은 체크하고 넘어갈 필요가 있다. 우선 기재부가 연간 국고채 발행계획을 발표할 예정이다. 다만, 11일 이미 주요 골격이 공개됐다는 점에서 새로운 재료로서 작용하진 못할 가능성이 높다.

환율과 주식시장을 곁눈질할 공산도 크다. 특히 최근 채권금리 흐름이 주식시장 등락과 유사했다는 점을 주목해볼 필요가 있겠다. 주말사이 틱톡-오라클 합작 소식에 뉴욕증시가 강세를 보인 반면, 채권은 약세를 기록했다. 산타랠리 기대감이 확산하고 있다는 점 또한 채권시장 입장에서는 부담이다.

중국이 22일(현지시간) 중국판 기준금리에 해당하는 대출우대금리(LPR)를 결정한다. 미국에서는 23일 3분기 국내총생산(GDP)을 발표한다. 22일부터 24일까지는 미국채 2년물, 5년물, 7년물 입찰을 진행한다. 기재부도 22일 8000억원 규모의 국고채 5년물, 23일 3000억원 규모의 국고채 20년물 입찰을 실시한다.

![스페이스X 호재처럼 보이지만…넥스트에어로스페이스 IPO, 변수는 '타이밍' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2339998.jpg)

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)