18일 키움증권은 도우인시스에 대해 독보적인 초박막강화유리(UTG) 기술 경쟁력과 풍부한 양산 레퍼런스를 보유한 기업으로, 폴더블 시장 성장 및 듀얼 UTG 기술 개화의 수혜를 입을 것으로 전망했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 2만2550원이다.

김소원 키움증권 연구원은 "도우인시스는 폴더블 디바이스용 UTG를 생산하는 업체로, 삼성디스플레이를 통해 글로벌 주문자상표부착(OEM)향으로 공급 중"이라며 "갤럭시Z 폴드2부터 폴드7까지 북타입 폴드 모델용 UTG를 전량 단독 공급하고, 독보적인 기술 경쟁력과 풍부한 양산 레퍼런스를 보유하고 있다"고 설명했다.

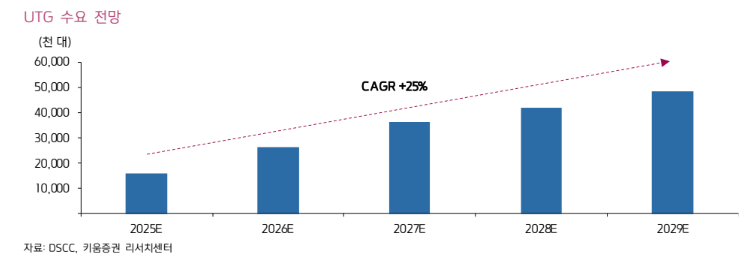

이어 "올해 실적은 매출액 1346억 원, 영업이익 46억 원으로, 갤럭시Z 폴드7 판매 호조에도 불구하고 중국 OEM향 수요 부진과 전년도 일회성 이익 효과 소멸로 실적 역성장이 예상된다"며 "반면 2026년에는 매출액 1779억 원, 영업이익 97억 원으로, 글로벌 폴더블 스마트폰 시장의 고성장세에 힘입어 가파른 실적 개선이 기대된다"고 내다봤다.

그러면서 그는 "2026년 말~2027년 초에는 폴더블 아이폰 출시가 예상되고, 2026년 2분기 말부터 삼성디스플레이의 패널 양산이 본격화될 전망"이라며 "동사 역시 폴더블 시장 확대에 대응하기 위해 추가 생산능력(Capa) 증설을 추진할 것"이라고 예상했다.

김 연구원은 "특히 2026년부터는 폴더블 디스플레이에 UTG가 2장 적용되는 '듀얼 UTG 기술'이 본격 개화될 것으로 전망된다"며 "듀얼 UTG 기술은 디스플레이 상부의 커버 윈도우용 UTG뿐 아니라 패널 하부에 주름 방지용 UTG를 함께 탑재하는 구조로, 이는 UTG 시장의 성장 가속화와 함께 동사의 중장기 성장 동력으로 작용할 전망"이라고 덧붙였다.

아울러 "더불어 갤럭시 Z 트라이폴드와 같은 3단 폴더블 제품을 비롯해 향후 폴더블 디스플레이의 기술 요구 수준이 더욱 고도화될 것으로 예상되는 가운데 북타입 폴더블용 UTG에서 최다 양산 경험을 보유한 동사의 기술 경쟁력이 더욱 부각될 것"이라고 판단했다.

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2337227.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![에이엔에이치스트럭쳐 IPO…'양산 체력'이 공모 평가 가른다 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2337227.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![초여름 날씨, 여의도 물빛광장 찾은 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2337662.jpg)