(자료=흥국증권)

흥국증권은 18일 롯데지주에 대해 그룹 전반에 걸친 강도 높은 구조조정을 통한 재무 건전성과 실적 개선 노력이 필요하다고 평가했다. 목표주가를 기존 4만 원에서 3만5000원으로 하향하고 투자의견 ‘매수’를 유지했다.

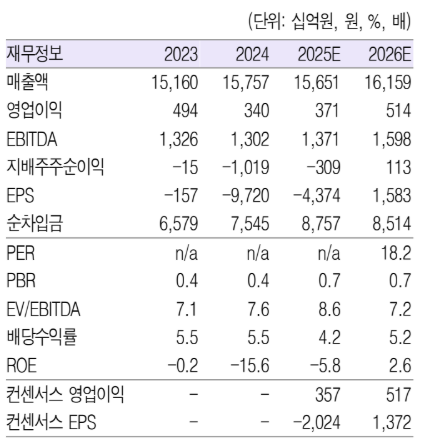

박종렬 흥국증권 연구원은 “롯데지주 올해 4분기 매출은 전년 대비 2.6% 증가한 3조9000억 원, 영업이익은 흑자 전환한 262억 원으로 추정된다”며 “전 분기에 이어 비교적 견조한 영업실적을 기록할 전망”이라고 밝혔다.

이어 “지난해 4분기 낮은 기저효과와 함께 롯데웰푸드와 롯데칠성 등 식음료 자회사 실적 개선과 롯데이노베이트의 실적 호전 때문”이라면서도 “롯데바이오로직스를 포함한 신규 사업 부문 영업손실과 지분법 자회사 롯데케미칼 실적 부진이 부담으로 작용하고 있다”고 분석했다.

박 연구원은 “2026년 연간 연결 기준 매출과 영업이익은 각각 전년 대비 3.2%, 38.6% 늘어난 16조2000억 원과 5142억 원으로 기존 전망치 대비 하향 조정한다”며 “별도 부문과 연결 자회사 실적 개선으로 영업이익은 증가할 것으로 보이지만, 온전한 세전 이익 증가로 연결되기에는 한계가 있다”고 설명했다.

그러면서 “롯데케미칼 부진과 함께 손자회사인 롯데건설 영업실적도 회복세로 전환되기는 쉽지 않을 것이기 때문”이라며 “시장 신뢰 회복을 위해 주주환원 프레임워크를 한 단계 진전시킬 필요가 있다”고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)