(출처=SK증권)

SK증권은 18일 LG유플러스에 대해 일회성 비용 정상화와 통신 본업 개선으로 실적 턴어라운드가 예상되고 배당 확대·자사주 매입 등 주주환원 강화로 재평가 여지가 크다며 투자 의견을 '매수', 목표 주가를 1만8000원으로 상향했다.

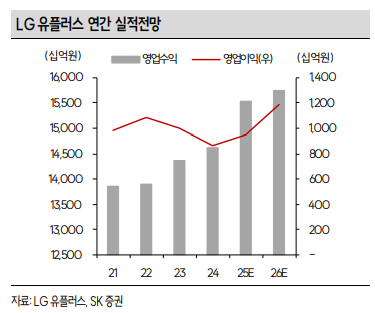

최관순 SK증권 연구원은 "LG유플러스 4분기 영업수익은 전년 대비 4.5% 증가한 3조9000억 원, 영업이익은 60.8% 늘어난 2287억 원으로 예상한다"라며 "지난해 4분기 통상임금 판결에 따른 일회성 인건비가 반영됐던 부분이 정상화되며 영업이익이 증가할 전망"이라고 전했다.

이어 "올해 예상 영업이익은 10.1% 상승한 9503억 원으로 3분기 희망퇴직에 따른 일회성 비용 1500억 원가량이 반영됐음에도 불구하고 3년 만에 증가할 것으로 예상한다"라며 "컨슈머모바일, 스마트홈 등 유무선 통신사업의 호조와 감가상각비 등 비용 안정화가 실적개선을 견인할 것으로 보인다"라고 진단했다.

최 연구원은 "동사의 주주환원도 본격화됐다"라며 "올해 배당총액은 전년도 수준이 유지될 예정인데, 자사주 매입에 따른 유통주식 수 감소를 고려하면 연간 660원으로 예상하며 내년에는 실적개선을 반영해 700원까지 상승할 것으로 전망한다"라고 내다봤다.

더불어 "올해 영업이익 턴어라운드에 이어 내년에도 증액 기조가 이어질 것으로 예상한다"라며 "배당확대와 자사주 매입의 우호적인 주주환원 정책으로 멀티플 확장에 대한 가능성이 큰 시점이라 판단한다"라고 설명했다.

![지속가능경영 ‘공시 시대’…전문가들 “투자·경영 판단과 연결해야” [2026 GSSF]](https://img.etoday.co.kr/crop/140/88/2338588.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338825.jpg)

!["2026년에도 팅커벨 출몰"…동양하루살이 도대체 언제부터? [해시태그]](https://img.etoday.co.kr/crop/140/88/2338800.jpg)

![[단독] 태광그룹, 티알엔-티캐스트 합병 추진…‘커머스·콘텐츠’ 시너지로 덩치 키운다](https://img.etoday.co.kr/crop/140/88/2338654.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/140/88/2335935.jpg)

!['대기업 저승사자' 조사국 21년 만에 부활...주병기 "중점조사기획단 신설"[종합]](https://img.etoday.co.kr/crop/140/88/2338571.jpg)

![[채권마감] 매파 금통위 경계…베어플랫, 전날 강세 대부분 반납](https://img.etoday.co.kr/crop/85/60/2333506.jpg)

![[오늘의 주요공시] 삼성중공업ㆍ파미셀ㆍ에임드바이오 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![‘30만전자·224만닉스’ 또 사상 최고…SK하이닉스, 1조달러 클럽 입성[종합]](https://img.etoday.co.kr/crop/85/60/2335935.jpg)

![[환율마감] 원·달러 장중 1500원 하회..종전 기대+코스피 랠리](https://img.etoday.co.kr/crop/85/60/2338424.jpg)

![[장외시황] 레몬헬스케어, 수요예측 시작](https://img.etoday.co.kr/crop/85/60/2338754.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)