코스피는 798억 감소한 17.3조

투자자금, 방어적 성격 업종 이동

美경제지표ㆍAI 거품론 등 변수

“지수 상승보다 업종별 랠리 전망”

연말 증시의 불빛은 아직 흐릿하다. 산타랠리 기대는 남아 있지만, 시장은 좀처럼 움직이지 못하고 있다. 코스피에서는 신용거래융자 잔고가 줄어든 반면, 코스닥에서는 연중 최고치로 불어나며 투자심리가 엇갈리고 있다. 연말 랠리를 향한 확신보다 관망과 선별적 베팅이 앞서는 모습이다.

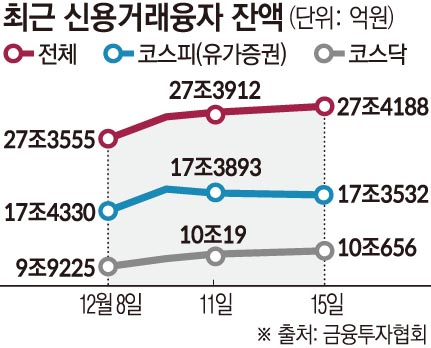

17일 금융투자협회에 따르면 국내 증시 전체 신용거래융자 잔고는 27조4188억 원(15일 기준)으로 전주(8일) 대비 633억 원 증가했다. 코스피는 17조4330억 원에서 17조3532억 원으로 798억 원 감소했다. 반면 코스닥 시장의 신용거래융자 잔고는 10조656억 원을 기록했다. 올해 들어 최고치다.

신용융자 잔고는 투자자가 주식 투자를 위해 증권사로부터 돈을 빌린 뒤 상환을 마치지 않은 금액으로, 주가 상승을 기대하는 투자자가 많을수록 늘어나는 경향을 보인다.

두 시장 간의 향후 투자심리 지표가 엇갈린 셈이다. 이는 국내 증시의 방향성에 대한 공통된 흐름이 나타나지 않는다는 것을 말한다.

보통 12월에는 연말 산타랠리 기대감이 커지지만, 미국 주요 경제지표 발표를 앞두고 시장이 관망 국면에 들어가면서 지수 방향성이 좀처럼 드러나지 않고 있다.

이번 주(15~19일) 뉴욕증시는 미국 연방정부 셧다운 여파로 발표가 연기됐던 핵심 지표들을 동시에 맞이한다. 비농업 고용보고서와 소비자물가지수(CPI), 소매판매 지표가 연달아 공개될 예정으로, 연말 증시 흐름을 가늠할 중요한 분기점이 될 전망이다. 시장에서는 11월 비농업 고용 증가 폭이 크게 둔화했을 가능성에 무게를 두고 있다. 셧다운 기간 동안 공개된 대체 지표들 역시 고용 상황이 예상보다 부진했을 가능성을 시사하고 있다.

고용 둔화 신호는 금리 인하 기대를 자극할 수 있지만, 인플레이션 변수는 여전히 부담으로 남아 있다. 최근 미국 장기 국채금리가 다시 상승세를 보이며 물가 불안이 재차 거론되고 있다. 단기 금리가 정책적으로 억제된 상황에서 중·장기물 금리가 오르는 흐름이 이어지면서, 연준의 통화정책 경로를 둘러싼 해석도 엇갈린다. 미국 소비자물가지수(CPI) 결과에 따라 금리 인하 기대가 강화될 가능성과 반대로 후퇴할 가능성이 동시에 열려 있는 셈이다.

연말 랠리를 이끌 동력 역시 뚜렷하지 않다. 인공지능(AI) 관련 기술주를 중심으로 일부 자금 이탈이 나타나지만, 투자자금은 방어적 성격의 업종으로 이동하는 흐름이 감지된다. 지수 전반을 끌어올릴 새로운 모멘텀(상승동력)이 확인되지 않은 상태에서, 방어주가 하단을 지지하는 국면이 이어지고 있다는 평가가 나온다.

글로벌 변수도 부담 요인이다. 중국 역시 주요 거시 지표 발표를 앞두고 있어 아시아 증시 전반의 변동성을 자극할 수 있다. 미·중 관계 불확실성이 이어지는 상황에서 중국의 소매판매, 산업생산, 고정자산투자 지표 결과는 투자 심리에 직접적인 영향을 미칠 가능성이 크다.

염승환 LS증권 이사는 “대체로 12월은 랠리 기대감이 크지만, 올해 산타랠리는 지수 상승의 기대보다 종목이나 업종별로 나타날 수 있다”며 “최근 서울 고속터미널 개발사업 기대감에 오른 건설주 등 올해 소외된 업종에서 랠리가 펼쳐질 것”이라고 말했다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2339687.jpg)

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![[베스트&워스트] 코스피, 글로벌 IT 수요 회복에 LG이노텍 68% 폭등·리츠는 급락](https://img.etoday.co.kr/crop/85/60/2339992.jpg)

![[급등락주 짚어보기] LGㆍ엔비디아 회동설에 LG그룹주 ‘상한가’⋯상폐 종목 줄줄이 下](https://img.etoday.co.kr/crop/85/60/2340001.jpg)

![[채권마감] 초장기물 랠리, 6월 국발계 호재+대내외지표 부진](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)