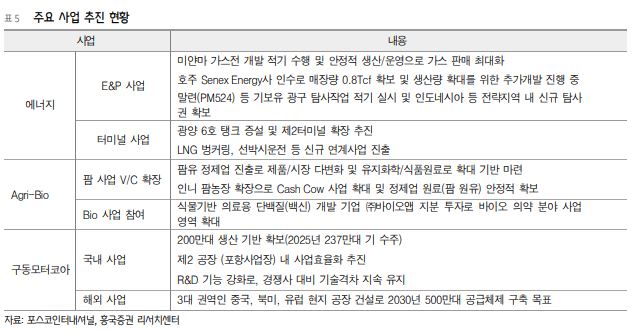

▲포스코인터내셔널 주요 사업 추진 현황. (출처=흥국증권)

흥국증권은 포스코인터내셔널에 대해 투자의견 ‘매수’, 목표주가 7만3000원을 유지한다고 15일 밝혔다.

박종렬 흥국증권 연구원은 “그동안 부진한 실적 모멘텀으로 시장대비 상대수익률도 저조한 흐름을 보여왔지만, 2026년에는 점진적 실적 개선을 통한 주가 재평가가 가능할 전망”이라고 설명했다. 그는 “2025~2027년 주주환원율 50% 수준과 중간배당 실시 등 주주환원 확대에 대한 노력 등을 감안하면 긍정적인 관점의 접근이 가능하다”고 말했다.

박 연구원은 “포스코인터내셔널은 미얀마 및 세넥스(Senex) 가스전 증산, 광양 제2터미널 증설, 구동모터코아 멕시코 및 폴란드 공장 준공 등 기존 사업의 역량 확대, 팜 밸류체인 완성과 희토류 사업 개발 및 핵연료 신사업 진출 등 성장동력 확보에 매진 중”이라고 분석했다.

내년 실적은 연결 매출액 34.5조 원, 영업이익 1.3조 원으로 수정 전망했다. 박 연구원은 “에너지와 소재 등으로 구성된 다양한 사업 포트폴리오에 힘입어 일부 사업의 부진을 보완할 수 있는 사업 체력으로 변환하고 있다”고 짚었다.

특히 “세넥스 생산량 증산과 광양 LNG 2터미널 증설, 신재생에너지 발전사업과 친환경차 부품 공급 확대 등의 긍정적 요인으로 양호한 실적 모멘텀은 유지될 전망”이라고 밝혔다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![[주간수급리포트] 기관 5.9조 순매수⋯개미ㆍ외인 ‘삼전닉스’ 대량 매도](https://img.etoday.co.kr/crop/85/60/2367539.jpg)

!["무리한 외형 확장보다 안정"…파라투스 30대 운용역이 말하는 투자 원칙 [PE의 젊은 피]](https://img.etoday.co.kr/crop/85/60/2366494.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)