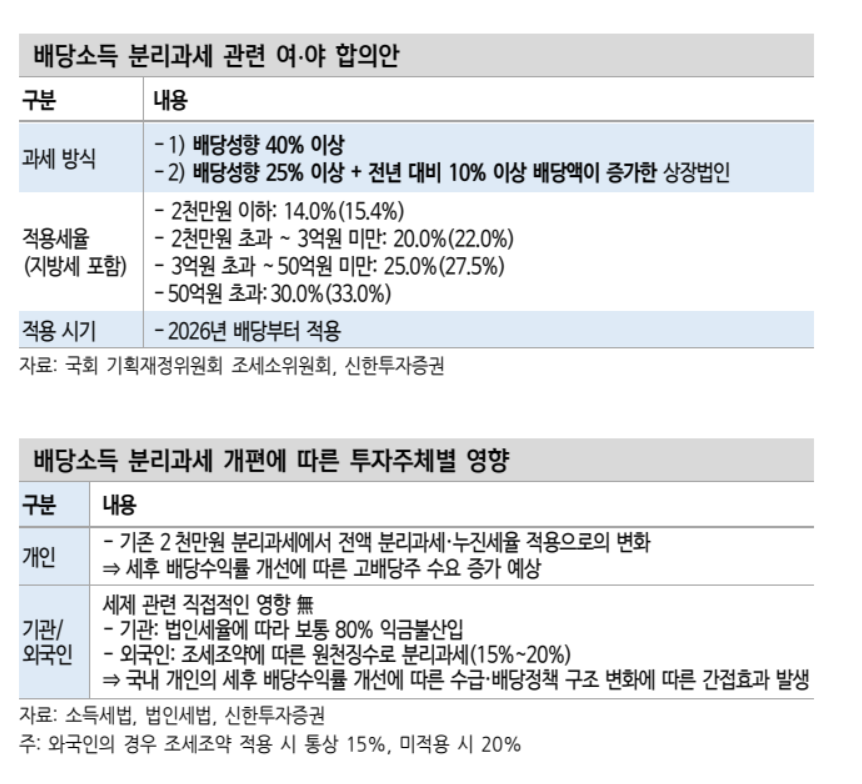

은경완·박현우 신한투자증권 연구원은 “고배당 기업에 대해 배당소득 구간별 세율을 차등 적용하는 새로운 세제 개편안이 확정됐다”며 “정책 효과와 배당 성장 기조에 따라 은행주는 안정적인 이익 체력에 기반한 배당 성장주로 접근할 만하다”고 분석했다.

이번 합의안에 따르면 고배당 기업의 배당소득에 대해 2000만 원 이하 14%, 2000만~3억 원 이하 20%, 3억~50억 원 이하 25%, 50억 원 초과분은 30% 세율(지방세 제외)이 적용된다. 고배당 기업은 △배당성향 40% 이상(우수형) △배당성향 25% 이상이면서 전년 대비 10% 이상 증가한 법인(노력형)이 해당된다. 시행 시기는 기존 정부안보다 1년 앞당겨진 2026년 결산배당부터 적용된다.

은행권은 자사주 매입·소각 중심의 주주환원 정책 기조를 유지하면서도 이번 세제 개편으로 현금 배당 확대 압력이 커질 전망이다. 은 연구원은 “외국인과 기관이 주를 이루는 주주 구성상 직접적인 혜택은 제한적이지만 정부 정책에 부응하며 개인 투자자 저변을 확대하기 위한 내부 수요와도 맞물린다”고 설명했다.

신한투자증권은 4분기 고배당 요건 충족을 위한 추가 현금배당 규모를 약 4400억 원(배당성향 기준 +1.5%p)으로 추정했다. 특히 KB금융·신한지주·하나금융지주가 대부분을 차지할 것으로 내다봤다. 다만 홍콩 H지수 ELS 과징금, 희망퇴직 비용, 충당금 적립 등 일회성 요인으로 인한 부담은 제한적일 것으로 예상했다.

연구원들은 “은행들은 배당 확대와 감액 배당 조정 등 유연한 주주환원 믹스 조정에 나설 것으로 보인다”며 “정책 효과로 실질 주주수익률이 상승할 가능성이 크다”고 밝혔다. 이어 “은행업종에 대한 비중확대 의견을 유지하며 KB금융을 톱픽으로 제시한다”고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)