▲이창용 한국은행 총재가 27일 서울 중구 한국은행에서 통화정책방향 기자간담회를 하고 있다. 고이란 기자 photoeran@

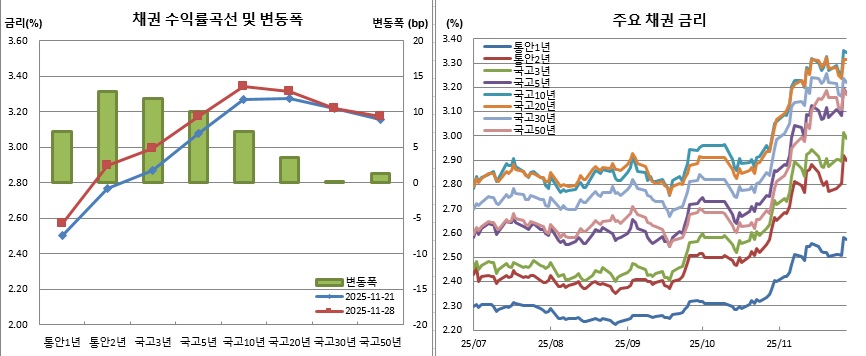

채권시장이 한국은행 금융통화위원회 충격에 약세를 면치 못했다. 지난한주 금리변동폭을 보면 통안채 2년물은 12.8bp, 국고채 3년물은 11.9bp, 국고채 10년물은 7.3bp나 올랐다. 국고채 3년물 기준으로 보면 금통위 당일인 27일에만 11.8bp 급등해 1년4개월만에 3.0%를 돌파했다. 28일 오전에도 3.080%까지 치솟는 모습을 보였다(금융투자협회 오전 고시기준).

이번 금통위로 사실상 기준금리 추가 인하 가능성에 대한 문이 닫혔다. 그간 최소한 한 번의 추가 금리인하에 베팅해왔던 채권시장으로서는 충격일 수밖에 없다.

시장 일각에서는 한은과 이창용 한은 총재에 대한 배신감(?)까지 표출하기도 했다. 한은은 그간 추가 금리인하 가능성을 언급해 온 만큼 이같은 심정을 이해할 만하다. 반면, 그런 와중에도 이 총재가 라코(RACO·Rhee Always Chickens Out) 가능성에 대한 언급을 강화해 왔었다는 점에서 시장은 자기가 보고 싶은 것만 본 것은 아닌지 곱씹어 볼 때다.

실제로 기자는 올해 8월 금통위 직후 소위 도널드 트럼프 미국 대통령이 관세 협상에서 수십 차례 말을 바꾸며 유예·철회·번복을 반복했듯(타코·TACO·Trump Always Chickens Out) 이 총재도 라코 가능성이 있음을 언급한(

[김남현의 채권 왈가왈부] 이창용 라코(RACO) 위험 없나 – 2025년 8월29일자)바 있다. 이후에도 최근까지 10여차례 넘는 기사를 통해 라코 가능성을 경고해 왔었다(

[김남현의 채권썰] 이창용 라코(RACO) 현실화...국고3년물 3% 가시권 – 11월15일자,

[김남현의 채권썰] 기준금리 동결 기정사실, 총재발언 등 주목 – 11월22일자).

어쨌든 채권시장은 사랑했던 금리인하와 이별을 맞닥뜨리게 됐다. 이별은 언제나 깊은 슬픔과 상처(시장금리 상승)를 남기게 마련이다. 하지만, 옛 어른들이 말했듯 이런 아픔은 시간이 약일 수밖에 없다.

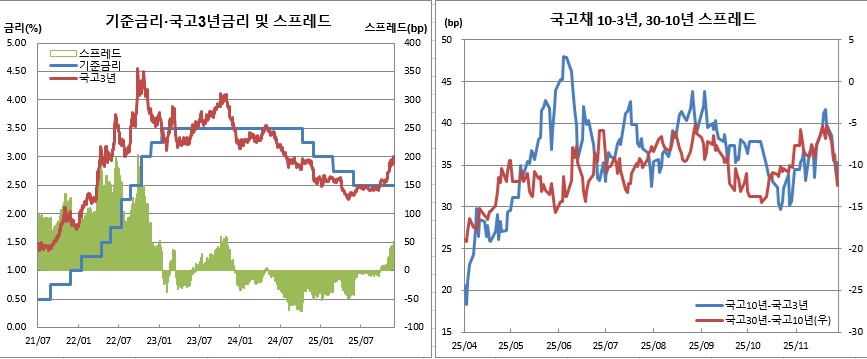

다가오는 한주는 상처가 아프겠지만 점차 치유해 나가는 시간이 될 것으로 보인다. 시장 자체적으로는 투자심리 악화가 가장 큰 악재가 되겠다. 반면, 금리가 크게 높아졌다는 점에서 절대금리 매력은 있어 보인다. 실제 한은 기준금리(현 2.50%)와 국고채 3년물, 10년물간 금리차는 각각 49.1bp 84.4bp에 달해 2년여만에 최대 수준이다. 당장 한은이 금리인상을 단행할 것은 아니라는 점에 비춰보면 충분히 매수해 볼만한 레벨이긴 하다.

기획재정부 국고채 입찰도 큰 부담은 아니겠다. 기재부는 1일 1조2000억원 규모로 국고채 2년물 입찰을, 2일 1조원 규모로 국고채 30년물 입찰을 실시한다. 이는 이달 경쟁입찰물량 각각 2조원, 4조1000억원 대비 크게 축소된 규모다. 또 올해 마지막달 입찰이라는 점에서 옵션물량(비경쟁인수)도 없다.

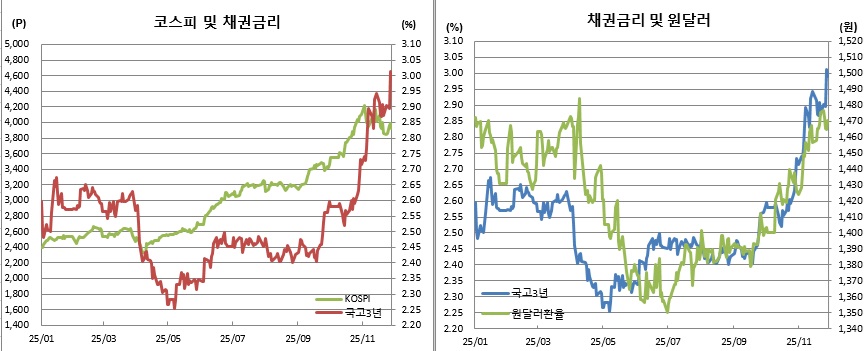

채권시장 외적으로는 역시 1470원선을 넘나들고 있는 원·달러 환율과 주식시장 동향이 가장 크게 영향을 미칠 것으로 보인다. 다만, 위험자산 선호 현상이 살아날 수 있어 채권시장엔 비우호적으로 작용할 공산이 커 보인다.

실제, 밤사이 미국장이 블랙 프라이데이 소비 기대감에 강세를 보였다. 1일(현지시간)엔 미국 연방준비제도(Fed·연준)가 양적긴축(QT)을 종료한다. 또, 기준금리 인하가 기대되는 연준 12월 연방공개시장위원회(FOMC)가 시시각각 다가오고 있다(12월10일).

굵직한 지표 발표들도 예정돼 있다. 국내에서는 1일 11월 무역수지를 시작으로, 2일 11월 소비자물가(CPI), 3일 11월 외환보유액 및 3분기 국내총생산(GDP) 잠정치, 5일 10월 경상수지를 발표한다. 2일은 내년도 예산안 처리 법정 시한이다. 국회가 이를 통과시킨다면 내년 예산안은 물론 연간 국고채 발행물량도 확정될 예정이다. 미국에서는 3일 11월 ADP 민간고용, 5일 9월 개인소비지출(PCE) 물가지수를 내놓는다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![딜리셔스 10일 코스닥 상장…케이앤에스아이앤씨도 출격 [주간IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![바이낸스, ETF 무기한 선물 74% 장악…한국 레버리지 ETF 거래 급증 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2361859.jpg)

![[주간증시전망] 다음주 코스피 6000~7000⋯“外人 수급은 정책이 변수”](https://img.etoday.co.kr/crop/85/60/2370300.jpg)

![[베스트&워스트] 코스닥 10% 급반등…본느, 최대주주 변경 기대에 270% 폭등](https://img.etoday.co.kr/crop/85/60/2370291.jpg)

![[베스트&워스트] 삼성전자·SK하이닉스 밀린 한 주…상상인증권은 85% 급등](https://img.etoday.co.kr/crop/85/60/2370276.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)